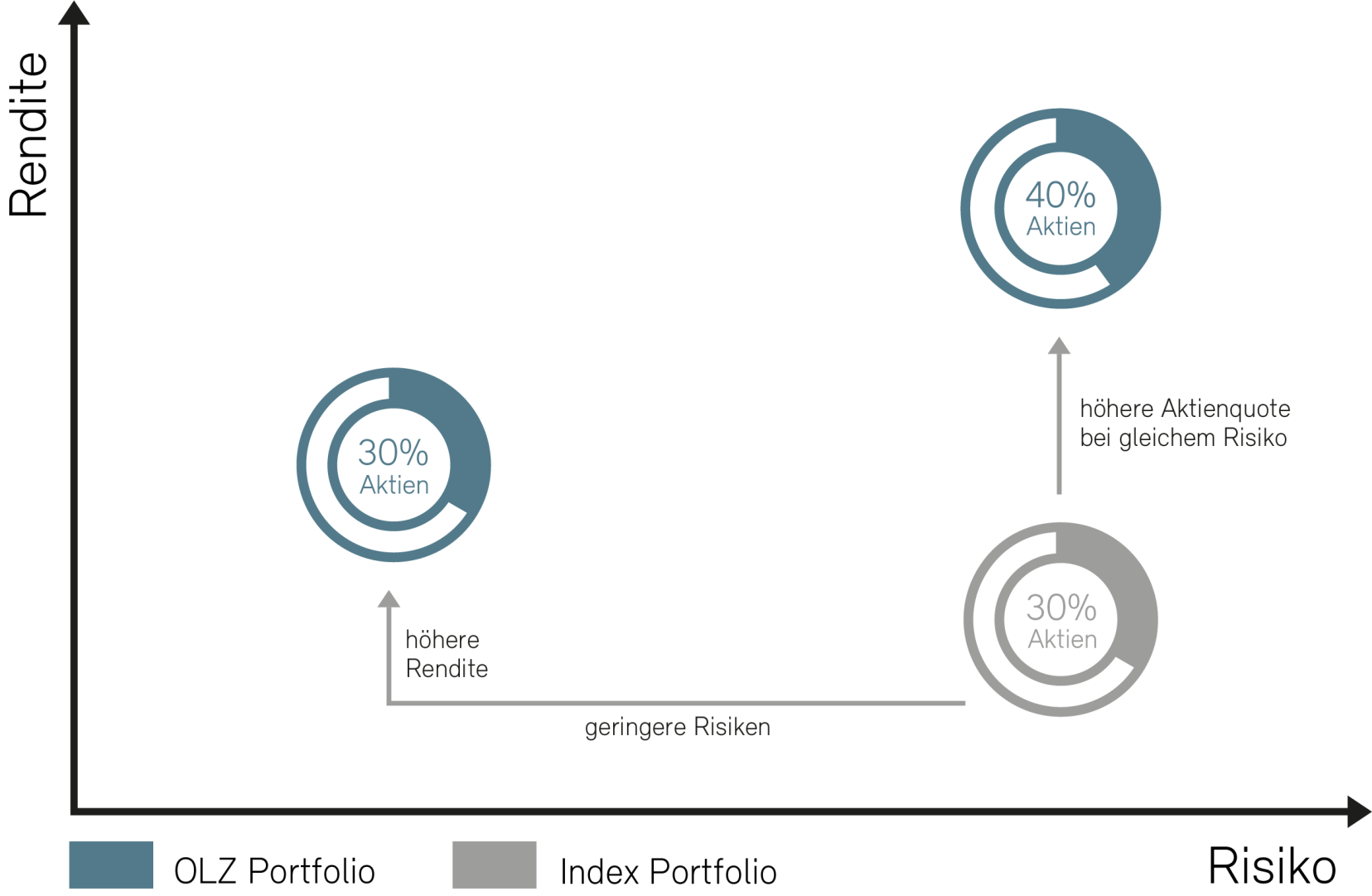

Höhere Rendite ohne zusätzliches Risiko

Durch systematische Berücksichtigung der Hauptrisiken (Liquiditäts-, Aktien-, Zins-, Kredit- und Währungsrisiken) in der Auswahl der einzelnen Anlagen wird Komplexität vermieden, Kosten reduziert, Transparenz und die Risiko-Rendite-Effizienz erhöht.

Nachhaltige und effiziente Umsetzung Ihrer Anlagestrategie

Die indexierte Umsetzung einer Anlagestrategie ist aus Risiko-Rendite-Sicht nicht effizient. Die Finanzmarktforschung bestätigt, dass die Standardindizes kein optimales Verhältnis von Rendite zu Risiko (Sharpe Ratio) aufweisen. Durch das klassische Indexieren entstehen dadurch Opportunitätskosten.

OLZ steht für eine effiziente Umsetzung Ihrer Anlagestrategie mit unserer nachhaltigen und risikobasierten Portfoliooptimierung. Die Implementierung erfolgt systematisch und kostenbewusst. Das Ergebnis ist ein deutlich verbessertes Risiko-Rendite-Verhältnis (Sharpe Ratio).

Effektive Diversifikation auf Stufe Gesamtportfolio

Wir zielen auf eine effektive Diversifikation der Risiken und beachten hierfür die einzelnen Risikofaktoren hinter den Anlageklassen (Aktienrisiken, Zinsrisiken, Kreditrisiken, Währungsrisiken, Liquiditätsrisiken, etc.). Insbesondere vermeiden wir spezifische Risiken, die keinen Beitrag zur Diversifikation leisten oder mit keiner Rendite-Prämie entschädigt werden.

Keine Anlagen, die eine reine Kombination anderer Anlageklassen sind

Beispiele für solche Anlagen sind strukturierte Produkte, Hedge Funds oder High Yield Debt. Solche Anlagen sind meist mit höheren Kosten, Komplexität und intransparenten Risiken verbunden, während deren Renditebeitrag mit herkömmlichen Anlagen wie Aktien und Obligationen repliziert werden kann.

Optimierte Diversifikation innerhalb der Anlageklassen

OLZ Minimum-Risiko-Fonds sind optimal zusammengesetzte Portfolios auf Basis geschätzter Risikoparameter (Volatilitäten, Korrelationen). Durch diese risikobasierte Portfoliooptimierung werden die Wertschwankungen und die maximalen Verluste bei Marktkorrekturen deutlich reduziert.

Effizienter Einsatz des Risikobudgets möglich

OLZ ermöglicht eine bessere Nutzung des Risikobudgets. Dank der gezielten Berücksichtigung der Risiken in der Auswahl der Anlagen und der risikobasierten Portfoliooptimierung innerhalb der Anlageklassen entstehen mehr Freiheitsgrade in der Asset Allokation. Konkret kann bei gleichem Risikobudget eine höhere Aktienquote gehalten werden, was das langfristige Renditepotenzial des Gesamtportfolios erhöht.