Minimum Risiko - ein Anlagekonzept mit System

Wer nichts wagt, gewinnt nichts – so der Volksmund. Auch bei Finanzanlagen gilt: Je höher das Risiko (durch Anlagen in Aktien) desto besser ist die langfristige Rendite. Eine Aussage, der es eigentlich nichts entgegenzusetzen gibt. Doch wäre es vielleicht möglich, bei gleichem Risiko etwas mehr Rendite zu erwirtschaften? Unsere Antwort: Ja, durchaus! Und im aktuellen Marktumfeld sogar wichtiger denn je.

OLZ fokussiert sich auf Risiken. Was nach einem langweiligen Anlageansatz klingt, richtet sich an viel mehr Anleger, als nur an jene, die jegliches Wagnis scheuen.

Pius Zgraggen – Partner und CEO

Der Fokus auf Renditeschwankungen (Volatilität) entspringt nicht unserer «Risikoaversion», sondern der wissenschaftlich belegten Tatsache, dass Anlagerisiken zuverlässiger prognostiziert werden können, als Anlagerenditen.

Unsere Minimum Risiko Strategie berücksichtigt nicht nur die Volatilität einzelner Aktien, sondern auch deren Verhalten untereinander (Korrelation). Kombiniert man diese beiden Faktoren in einer Optimierung, resultiert ein Portfolio, das langfristig besser abschneidet als herkömmliche, kapitalgewichtete Indexlösungen. «Besser abschneiden» heisst in diesem Kontext zweierlei: Einerseits wird das Portfoliorisiko systematisch reduziert, andererseits liefern Aktien mit tiefer Volatilität langfristig eine Mehrrendite. Dank des tieferen Portfoliorisikos kann bei gleichem Risiko eine höhere Aktienquote gehalten und von der Aktienprämie profitiert werden.

Systematische Reduktion des Portfoliorisikos

Die Wertschwankung der OLZ Aktien Welt ex CH Optimized ESG Strategie ist im Durchschnitt knapp 30% tiefer ist als im Marktindex (vgl. Abbildung 1). Die Risikoreduktion ist im Zeitverlauf unabhängig vom Marktumfeld zu beobachten. Eine teilweise Absicherung der Fremdwährungsrisiken erhöht das Ausmass der Risikoreduktion zusätzlich.

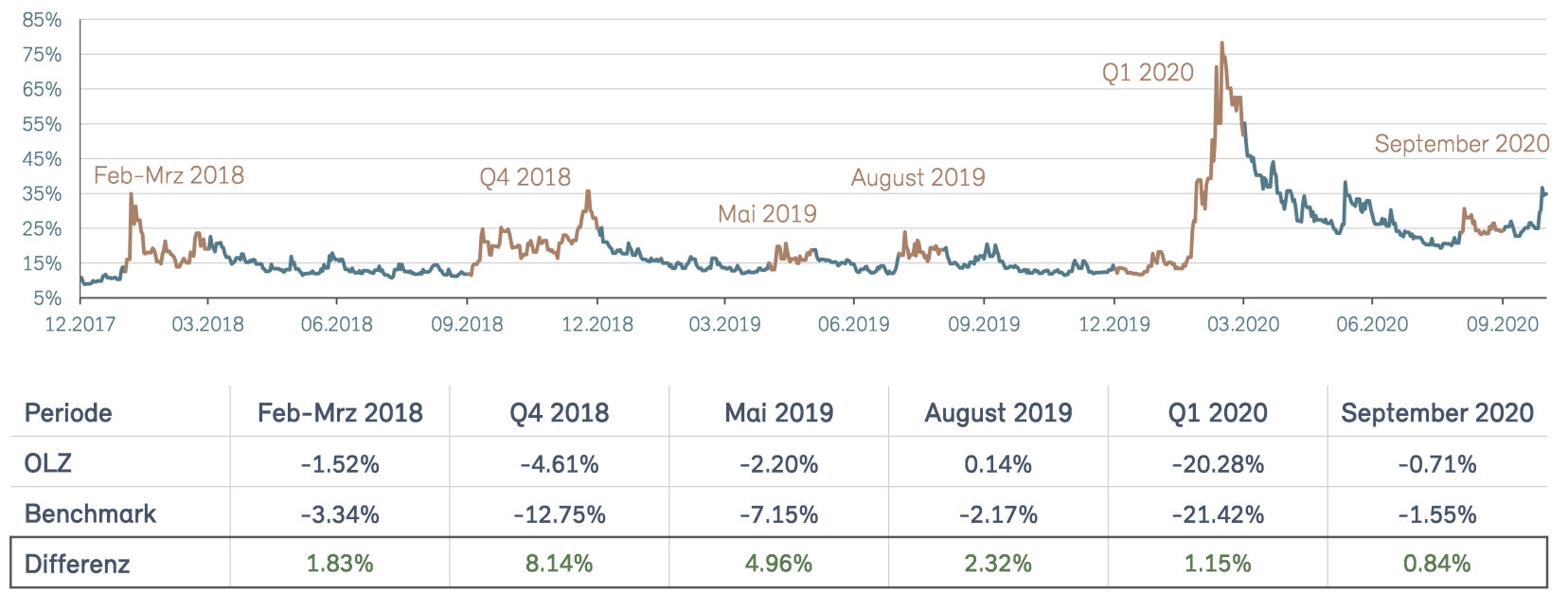

Die im Vergleich zum kapitalgewichteten Index tiefere Volatilität ist nicht nur über einen langen Zeithorizont zu beobachten, sondern auch dann, wenn es wirklich darauf ankommt – in Krisenzeiten. Die Abbildung 2 zeigt anhand einiger Beispiele der letzten Jahre, dass bei sprunghaft ansteigender Marktvolatilität (ein Indiz für erhöhte Nervosität) unsere risikooptimierten Aktienportfolios besser als die Benchmark abschneiden.

Höhere Aktienquote bei gleichbleibendem Risiko

Mit dem OLZ Minimum Risiko-Ansatz lässt sich ruhiger schlafen – oder, abhängig vom individuellen Risikobudget, langfristig auch mehr Rendite erwirtschaften. Das Risikobudget beschreibt die Gesamtheit der Risiken, die ein Anleger fähig und bereit ist zu tragen. Bei der Ausgestaltung der Anlagestrategie sollte die effiziente Allokation des Risikobudgets im Zentrum stehen. Effizienz heisst in diesem Kontext: Je attraktiver das Risiko-Rendite-Profil einer Anlageklasse, desto mehr kann ihr vom Risikobudget zugesprochen werden. Langfristig bieten Aktien eine wissenschaftlich erwiesene Mehrrendite gegenüber Obligationen. Bei einem klassischen Portfolio – bestehend aus Aktien, Obligationen und Liquidität – entfällt somit der Grossteil des Risikobudgets auf Aktien. Wird der Aktienteil risikooptimiert umgesetzt, kann bei gleichbleibendem Risikobudget eine dementsprechend grössere Aktienquote gefahren werden.

Eine höhere Aktienquote bedeutet langfristig eine höhere erwartete Portfoliorendite und damit eine effizientere Nutzung des Risikobudgets.

Eine höhere Aktienquote bedeutet langfristig wiederum eine höhere erwartete Portfoliorendite und damit eine effizientere Nutzung des Risikobudgets. Die Abbildung 3 zeigt, dass bspw. eine Pensionskasse mit 30%-35% Aktien die Aktienquote auf rund 40% erhöhen könnte, ohne mehr Risiko einzugehen.

Wer also nach mehr Rendite strebt muss nicht zwingend grössere Risiken eingehen.

Eine risikooptimierte Aktienstrategie ermöglicht nicht nur eine Ausweitung des Aktienanteils, sondern bietet generell mehr Freiheitsgrade in der Portfoliogestaltung und damit die Möglichkeit, das Risikobudget optimal einzusetzen. So oder so ist man als Anleger besser aufgehoben, wenn man nicht nur die Rendite im Auge hat. Die kommt mit einem disziplinierten, wissenschaftlich fundierten und risikobasierten Investitionsansatz langfristig von alleine.