Als innovativer und wissenschaftlich geprägter Asset Manager streben wir stets danach, unseren Kunden die bestmöglichen Anlagelösungen zu offerieren. Nach intensiver Forschung können wir Weiterentwicklungen der OLZ Anlagelösungen anhand neuster Methoden aus der empirischen Finanzwissenschaft präsentieren. Wir haben die OLZ Minimum-Varianz Produktreihe dahingehend verbessert, dass wir die Portfoliorisiken noch effizienter reduzieren und einen grösseren Mehrwert für die Investoren erzielen können. Hierbei handelt es sich um drei wesentliche Innovationen:

Neuste wissenschaftliche Innovationen in unseren Anlageprodukten

Die erste Innovation, genannt «Nonlinear Shrinkage», ist ein neuer state-of-the-art Kovarianz-Matrix Schätzer, mit dem wir unsere Minimum-Varianz Optimierung weiter verbessern und hiermit unseren Kunden einen Mehrwert gegenüber den Produkten unsere Mitbewerber bieten können. Dieses wissenschaftlich fundierte Verfahren liefert geglättete Schätzungen der Volatilitäten und Korrelationen, um somit das Portfolio stabiler und ausgewogener zu gestalten1.

Die zweite Weiterentwicklung ist ein Ausschlussverfahren anhand von Risikofiltern, das besonders risikobehaftete Firmen identifizieren und vermeiden soll. Diese systematische Vorselektion ermöglicht somit eine umfassendere Reduktion des Portfoliorisikos und stellt sicher, dass nur qualitativ hochwertige Firmen berücksichtig werden.

Die dritte Modellentwicklung besteht darin, individuelle und adaptive Maximalgewichte auf Einzeltitelebene zu verwenden und dadurch die Freiheitsgrade der Portfoliooptimierung zu erhöhen. Die verbesserte Schätzung der Risikoparameter erlaubt uns – wo es sinnvoll ist – die absoluten Maximalgewichte zu erhöhen und die langfristige Low-Volatility Prämie gezielter abzuschöpfen.

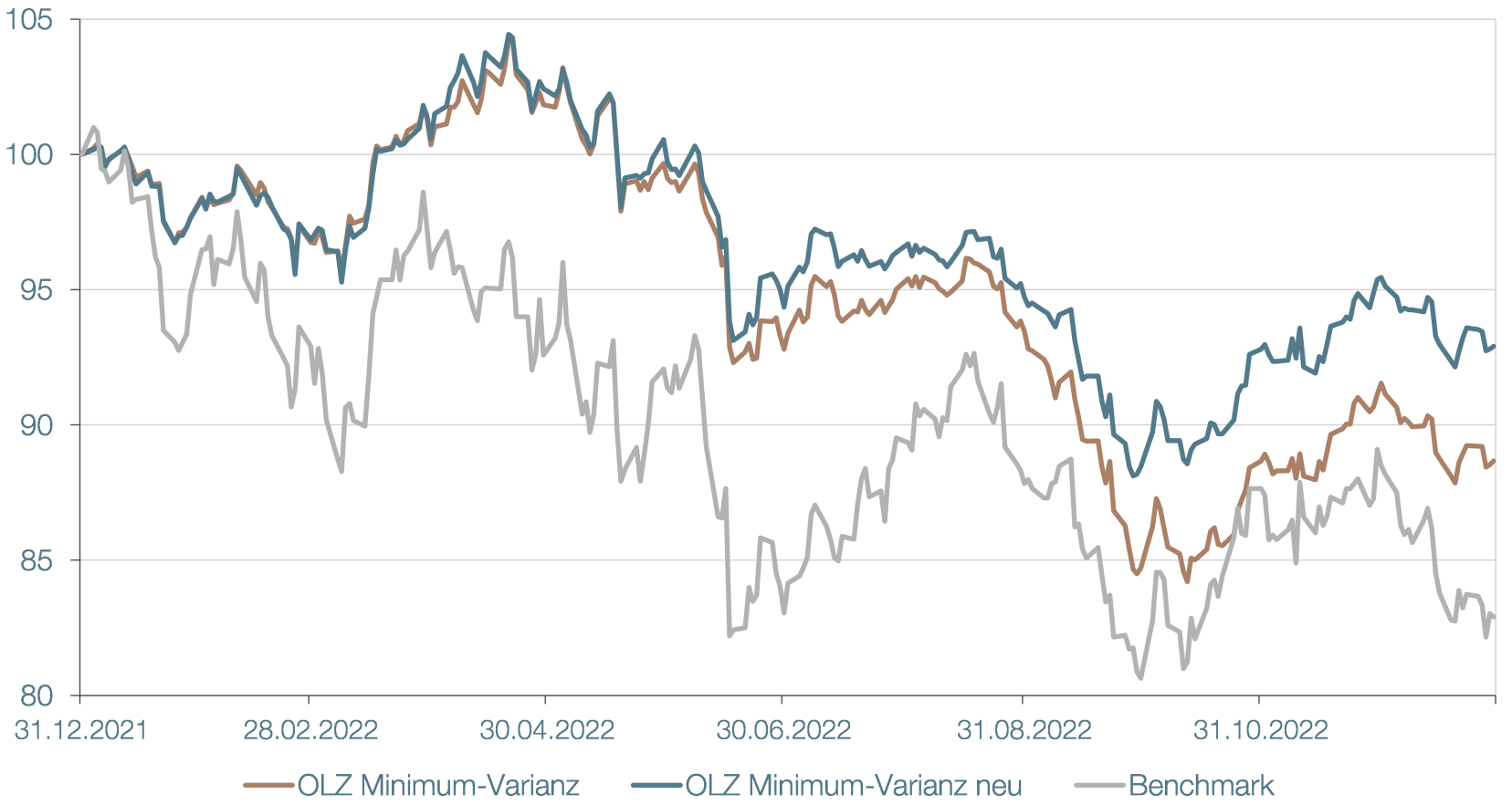

Beispiel OLZ Aktien Welt

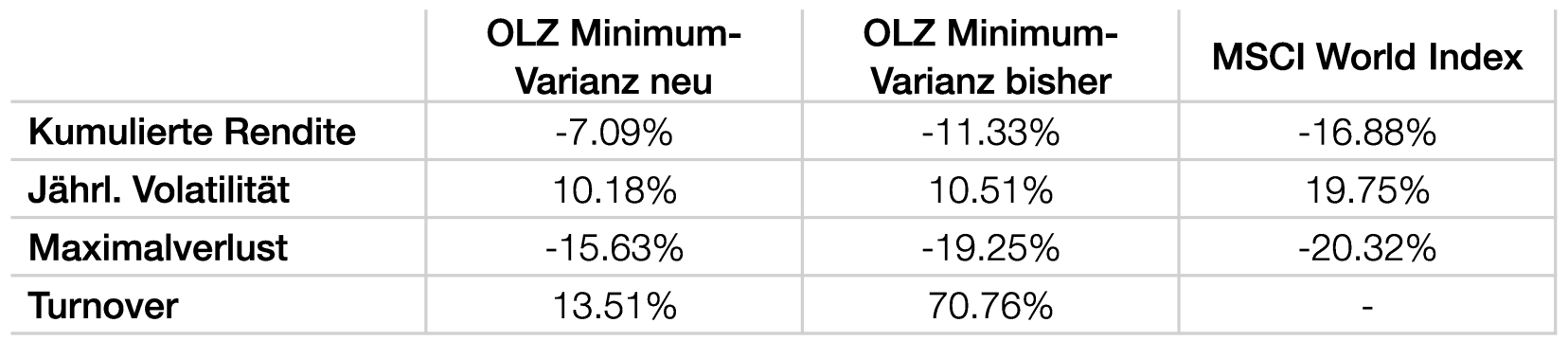

Die systematische Kombination dieser drei Innovationen hat einen positiven Einfluss auf die Qualität und die risikoadjustierte Performance der OLZ Minimum-Varianz Lösungen. Um die Vorteile der Modellweiterentwicklungen zu visualisieren, haben wir in Abbildung 1 die Wertentwicklung der Backtests der bisherigen und der neuen OLZ Aktien Welt Minimum-Varianz Lösung für das vergangene Jahr 2022 dargestellt und deren wichtigsten Kennzahlen in Tabelle 1 zusammengefasst2. Auf Grund diverser turbulenter Ereignisse – Zinserhöhungen, Inflation und Krieg – haben risikooptimierte Strategien in diesem Jahr recht gut abgeschnitten. Insbesondere konnten sie das Risiko gegenüber dem Benchmark massgeblich senken und erzielten beinahe eine Halbierung der Volatilität. Bei der Reduktion des Maximalverlusts zeigte sich dann der positive Einfluss unserer neuen Risikoschätzung, wodurch der Maximalverlust im Jahr 2022 um fast 5 Prozentpunkte tiefer ausfiel und eine Outperformance von 10% erzielt werden konnte. Die Rendite- und Risikokennzahlen sind dabei konsistent besser für die Modellweiterentwicklung verglichen mit dem bisherigen Modell. Besonders erwähnenswert ist dabei die Stabilität der neuen Risikoschätzung, welche sich in einer beeindruckenden Reduktion des Turnovers um ungefähr 80% ausdrückt.

In den nächsten kurzen Abschnitten wird die Intuition hinter den drei Innovationen näher beleuchten.

1. Nonlinear Shrinkage

Bei der Berechnung eines Minimum-Varianz Portfolios ist die Schätzung der Kovarianz-Matrix das zentrale Element. Im Rahmen akademischer Forschung haben unsere Research Analysten zusammen mit renommierten Forschungspartnern (u.a. mit Nobelpreisträger Robert F. Engle und den «Erfindern» von Shrinkage Olivier Ledoit und Michael Wolf) an genau dieser Schätzung von Kovarianz-Matrizen gearbeitet3. Die Modelle wurden dann OLZ intern weiterentwickelt und in die OLZ Portfolio Optimierungstechnologie integriert. Um die OLZ Minimum-Varianz Anlagelösungen weiter zu verbessern, wenden wir nun eine der neusten Methoden aus der Wissenschaft an: analytisches «Nonlinear Shrinkage»4. Die Shrinkage Schätzung ist ein schnelles und zuverlässiges Verfahren für die robuste Schätzung eines hoch-dimensionalen Minimum-Varianz Portfolios. Dabei wird nicht nur die Volatilität des Portfolios weiter reduziert, sondern auch ein stabileres und besser balanciertes Portfolio berechnet mit weniger extremen Allokationen und einer kostenoptimierten Umsetzung als Folge der signifikanten Reduktion des Turnovers5.

2. Risikofilter

Um eine noch verlässlichere Risikoreduktion und Qualitätssteigerung der OLZ Anlagelösungen zu erzielen, führen wir neben Shrinkage zusätzlich unsere Risikofilter ein. In einem optimierten Portfolio können risikobehaftete Firmen in das Portfolio aufgenommen werden, weil sie wegen ihrer niedrigen Korrelation mit den anderen Titeln einen attraktiven Risikominderungsbeitrag zum Gesamtportfoliorisiko leisten. Oft ist jedoch eine solche niedrige Korrelation nur eine Folge davon, dass sich die Firma in Schwierigkeiten befindet und sich entgegengesetzt zum Markt bewegt. Eine Firma, die sich in einem klaren Abwärtstrend bewegt und eine niedrige Korrelation zum Markt aufweist ist jedoch kein sinnvoller Bestandteil einer risikooptimierten Anlagestrategie. De facto erhöhen solche Titel sogar das Portfoliorisiko, auch wenn sie rechnerisch dazu beitragen können, die ex ante Portfoliovolatilität zu verringern. Die Einführung der proprietären OLZ «High-Risk» und «Low-Quality» Risikofilter entschärfen die sogenannte «Fooled by Correlation» Problematik massgeblich, indem ein Pre-Screening problematische Firmen erkennt und ausschliesst.

3. Adaptive Upper Bounds

Durch die verbesserte Kovarianz-Matrix Schätzung via Shrinkage und Risikofilter erhöhen wir die Qualität der Risikoreduktion der OLZ Anlagelösungen weiter, weshalb wir in der Portfolio Optimierung mehr Freiheitsgrade erlauben können. Die sogenannten «Adaptive Upper Bounds» sind ein regelbasiertes Verfahren zur Bestimmung der Maximalgewichte pro Titel in Abhängigkeit seiner Handelbarkeit und Grösse. Durch die Erhöhung der potenziellen Maximalgewichte soll mehr von der langfristigen, risikoadjustierten Low-Volatility Prämie abgeschöpft werden. Des Weiteren werden unter Berücksichtigung von Marktkapitalisierung und -liquidität auch relative Maximalgewichte pro Titel definiert, um zu vermeiden, dass es zu extremen Abweichungen bei kleineren Titeln im Vergleich zum Benchmark kommt.

Fazit

Durch die Einführung von Nonlinear Shrinkage und Risikofilter werden die OLZ Anlagelösungen noch robuster. Diese erhöhte Stabilität ermöglicht uns mehr Freiheitsgrade in der Optimierung einzuführen unter anderem in der Form von individuellen Maximalgewichten auf Titelebene in Abhängigkeit ihrer Grösse und Liquidität. Durch die neusten Modellentwicklungen können die OLZ Anlagelösungen

die langfristige risikoadjustierte Low-Volatility Prämie effizienter abschöpfen,

eine weitere Reduktion der Volatilität ermöglichen,

eine stabilere Portfolio Allokation mit signifikanter Reduktion des Turnover erzielen und

weitere Gestaltungsmöglichkeiten für massgeschneiderte Lösungen («customized solutions») in Bezug auf ESG, Faktoren, Ausschlüsse, etc. bieten.

1 Ledoit, O. und Wolf, M. (2022). The power of (non-)linear shrinking: A review and guide to covariance matrix estimation. Journal of Financial Econometrics, 20:187-218

2 Alle publizierten Backtestresultate sind in CHF und inklusive Kosten.

3 Siehe z.B. De Nard, G., Engle, R. F., Ledoit, O., und Wolf, M. (2022). Large dynamic covariance matrices: Enhancements based on intraday data. Journal of Banking and Finance, 138:106426

4 Siehe z.B. Ledoit, O. und Wolf, M. (2020). Analytical nonlinear shrinkage of large-dimensional covariance matrices. Annals of Statistics, 48:3043-3065

5 Detailliertere Erläuterungen zur Funktion und Nutzen vom neuen OLZ Nonlinear Shrinkage Schätzer werden noch in einer OLZ Research Note publiziert.