Standard Aktienindizes sind nicht effizient

Standardindizes gewichten Aktien nach der Grösse (Marktkapitalisierung). Die Finanzmarktforschung bestätigt, dass diese Indizes kein optimales Verhältnis von Rendite zu Risiko (Sharpe Ratio) aufweisen. Die Portfolios können besser zusammengesetzt werden.

Die OLZ Portfoliooptimierung löst dieses Problem

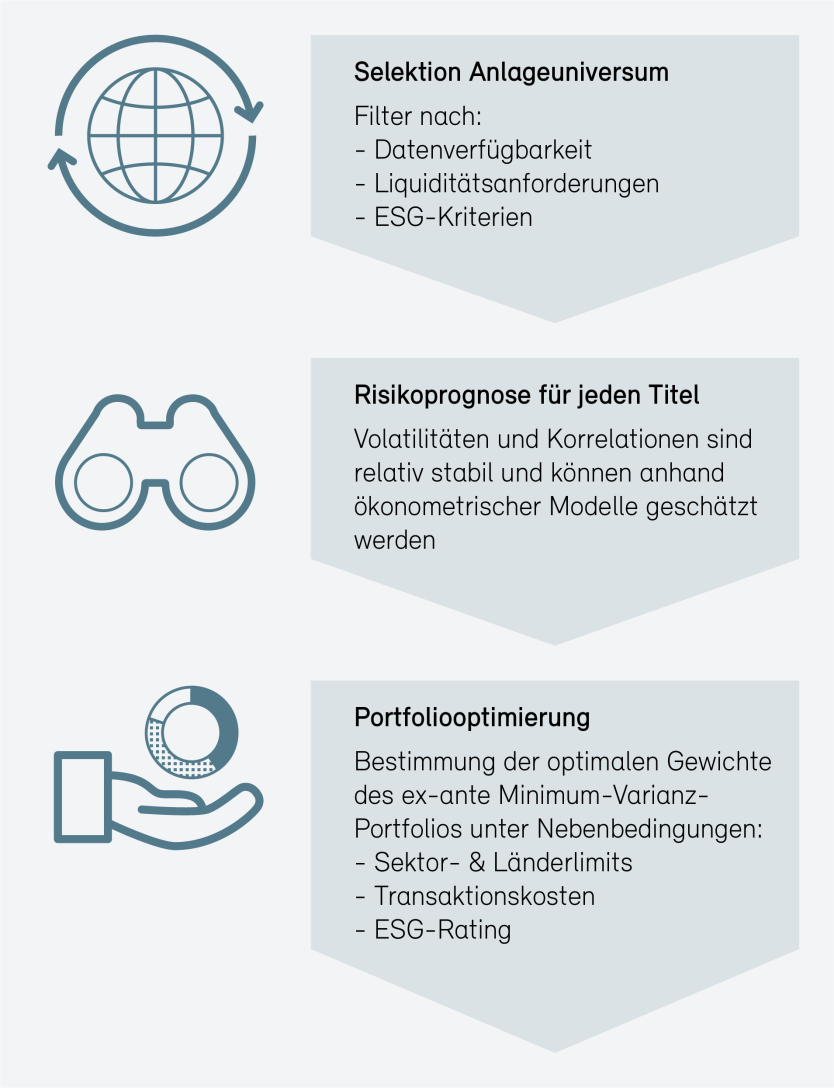

Wir prognostizieren innerhalb eines Aktienuniversums die Risikoeigenschaften für jede einzelne Aktie und leiten daraus ein optimal zusammengesetztes Portfolio ab. Unser Zielportfolio ist das Portfolio mit dem geringsten Risiko oder etwas technischer: «das ex-ante Minimum-Varianz-Portfolio».

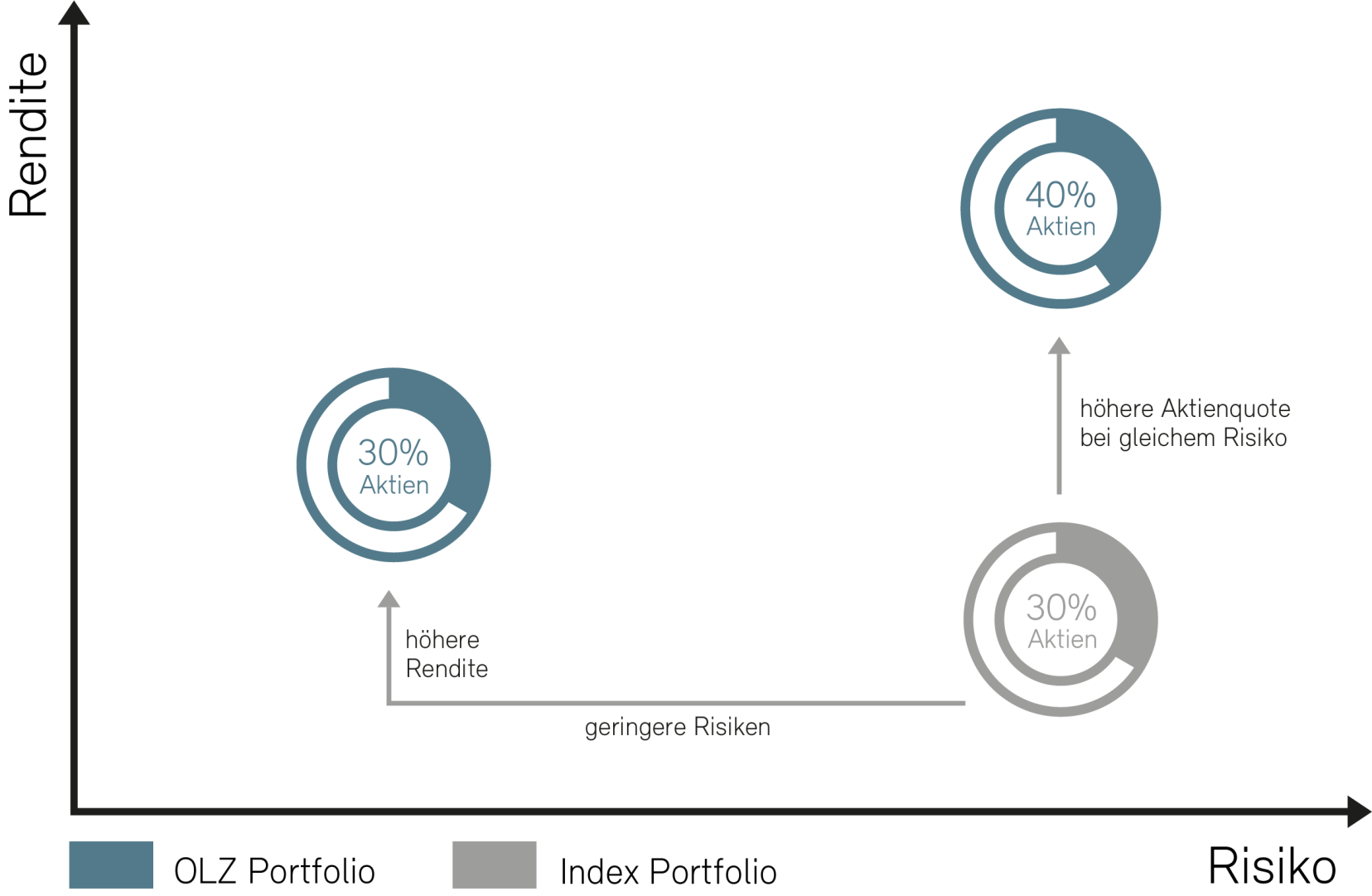

Stabileres Portfolio: Die risikobasierte Portfoliooptimierung führt dank verbesserter Diversifikation zu mehr Sicherheit, die sich in einem tieferen Risiko und geringeren Maximalverlusten manifestiert.

Langfristige Mehrrendite gegenüber Marktdurchschnitt: Das Minimum-Varianz-Portfolio schöpft auf optimale Weise die Low-Volatility-Prämie ab. Diese ergibt sich aus der empirisch belegten Tatsache, dass Aktien mit tiefer Kursschwankung langfristig eine überdurchschnittliche Rendite erzielen. Diese Prämie ist nicht neu, sondern lässt sich seit mehreren Jahrzehnten nachweisen.

Nachhaltig Anlegen mit ESG-Integration

OLZ berücksichtigt im Anlageprozess auch ökologische, soziale und ethische Kriterien (engl. ESG für Environmental, Social, Governance).

Unternehmen, die zentrale Nachhaltigkeitskriterien nicht erfüllen, werden aus dem Anlageuniversum ausgeschlossen (ESG-Ausschlusskriterien):

Ausschlussempfehlungen des Schweizer Vereins für verantwortungsbewusste Kapitalanlagen

(SVVK-ASIR)

Unternehmen,

welche die UN Global Compact Kriterien nicht erfüllen

Unternehmen mit

dem tiefsten Nachhaltigkeitsrating

Unternehmen,

die in eine gravierende Kontroverse involviert sind

Besonders nachhaltige Unternehmen werden in der OLZ Portfoliooptimierung bevorzugt und stärker gewichtet (ESG-Integration nach Best-in-Class).

Für unseren Anlageprozess berücksichtigen wir die Auswertungen des MSCI ESG-Research, einem international führenden Anbieter von Forschung und Analyse im Nachhaltigkeitsbereich.

Systematischer Anlageprozess

Bei der Portfoliokonstruktion folgen wir systematisch einem 3-stufigen

Anlageprozess ohne diskretionären Spielraum für das Portfoliomanagement.