Principales conclusions

Surperformance constante dans toutes les régions

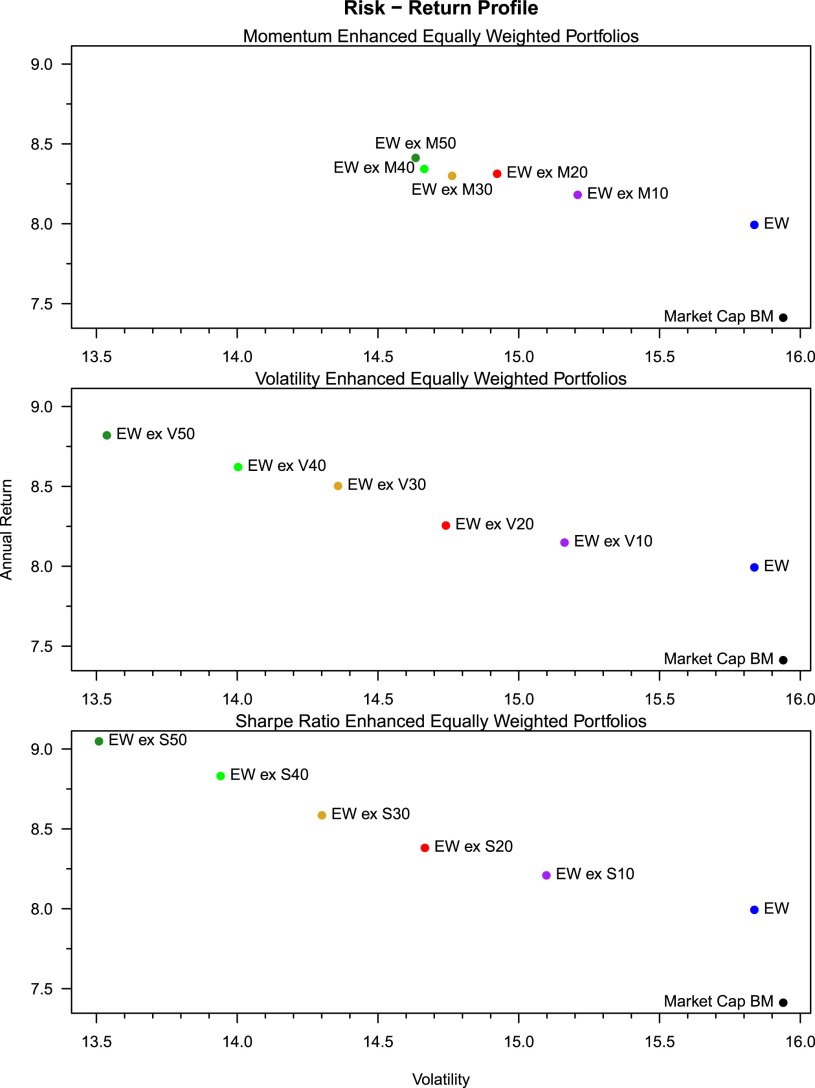

Chacun des filtres factoriels surpasse les indices de référence pondérés de manière égale et pondérés en fonction de la capitalisation boursière en termes de rendement et de mesures ajustées au risque dans les régions AC, États-Unis, Europe, pays développés et marchés émergents. Dans la figure 1, le portefeuille se déplace vers le haut à gauche du graphique risque-rendement à mesure que davantage d'actions ayant de mauvais scores factoriels sont exclues.

Avec le filtre momentum, les rendements augmentent généralement et la volatilité et les baisses diminuent généralement à mesure que les taux d'exclusion augmentent ; les améliorations du ratio de Sharpe sont économiquement significatives et statistiquement significatives en Europe (test de Ledoit-Wolf).

Le filtre de volatilité montre des gains monotones du ratio de Sharpe lorsque les titres très volatils sont supprimés. Même l'exclusion des 10% les plus volatils entraîne des rendements plus élevés, une volatilité plus faible et des baisses maximales moins importantes que la pondération égale pure, et ce de manière robuste dans les cinq régions; les différences du ratio de Sharpe sont significatives à un niveau de 95% ou plus. Le taux de rotation supplémentaire reste modéré.

Le filtre du ratio de Sharpe s'avère être le plus robuste et le plus polyvalent : la surperformance ajustée au risque par rapport à la pondération égale varie entre environ 28% (États-Unis) et environ 55% (Europe), avec une signification statistique dans toutes les régions sauf les marchés émergents. En outre, les indicateurs de baisse (Sortino, Calmar, Omega) s'améliorent. Ce résultat est obtenu en combinant les deux facteurs que sont le momentum (au numérateur) et la faible volatilité (au dénominateur).

Résistance aux coûts de transaction

Une analyse de sensibilité montre que les trois variantes de filtrage surpassent la pondération purement égale, même avec des coûts de transaction pouvant atteindre 150 points de base, un chiffre irréaliste pour l'univers des grandes et moyennes capitalisations considéré. L'approche momentum réagit plus fortement à la fréquence de rééquilibrage; les variantes volatilité et Sharpe restent largement insensibles au passage d'un rééquilibrage mensuel à un rééquilibrage hebdomadaire ou trimestriel.

Robustesse dans le temps et paramètres

Les ratios de Sharpe sur trois ans montrent que les trois filtres factoriels ont dominé pendant la majeure partie des 20 dernières années. Les résultats restent stables lorsqu'on les compare à d'autres paramètres et schémas de rééquilibrage, en particulier dans le cas des filtres de volatilité et de ratio de Sharpe. D'autres critères de filtrage factoriels, tels que la qualité et la valeur, ont également été examinés et ont donné des résultats positifs, mais ceux-ci sont moins prononcés et moins robustes.

Intuition économique et exposition aux facteurs

De par leur conception, les filtres factoriels convertissent les expositions négatives du portefeuille 1/N au momentum et à la faible volatilité en expositions neutres à positives, tout en conservant les expositions à la taille et au retournement à court terme. Il en résulte un portefeuille multifactoriel simple, uniquement long.

Classification dans la littérature et pratique d'investissement OLZ

Les résultats concordent avec les données établies de longue date sur le momentum et les primes de risque faibles, ainsi qu'avec les études qui attribuent les rendements observés du portefeuille à pondération égale à l'exposition aux facteurs et aux effets de rééquilibrage.

Ce que nous montrons : une seule étape de filtrage – utilisant uniquement les rendements historiques – génère des améliorations fiables hors échantillon dans toutes les régions et tous les régimes de marché. Les résultats soulignent une fois de plus les caractéristiques attrayantes des portefeuilles momentum et à faible volatilité en termes de rendement et de risque, qui s'appuient sur une large base scientifique.

Les filtres de risque et de momentum examinés dans cette étude sont déjà utilisés dans de nombreux produits d'investissement OLZ. En outre, ils peuvent être intégrés dans des solutions d'investissement personnalisées avec d'autres biais factoriels ou critères de durabilité afin de refléter le plus fidèlement possible les objectifs d'investissement multidimensionnels des investisseurs.

Conclusion

Aucun modèle complexe ni aucune donnée exhaustive ou difficile d'accès ne sont nécessaires pour surpasser le portefeuille 1/N. Un filtre simple et transparent, basé sur le momentum, la volatilité ou le ratio de Sharpe, suivi d'une pondération égale, surpasse systématiquement les indices de référence 1/N et de capitalisation boursière en termes de rendement (après coûts) et de risque. Les facteurs établis de faible risque et de momentum peuvent ainsi être utilisés pour surperformer deux indices de référence supposés imbattables, de manière simple et fiable.

Pour plus de détails sur la méthodologie, les tableaux de résultats régionaux, les sensibilités aux coûts et à la fréquence, ainsi que les évaluations continues, veuillez vous reporter à l'article publié: https://www.sciencedirect.com/science/article/pii/S0165176525003891