Zentrale Ergebnisse

Konsistente Outperformance über Regionen

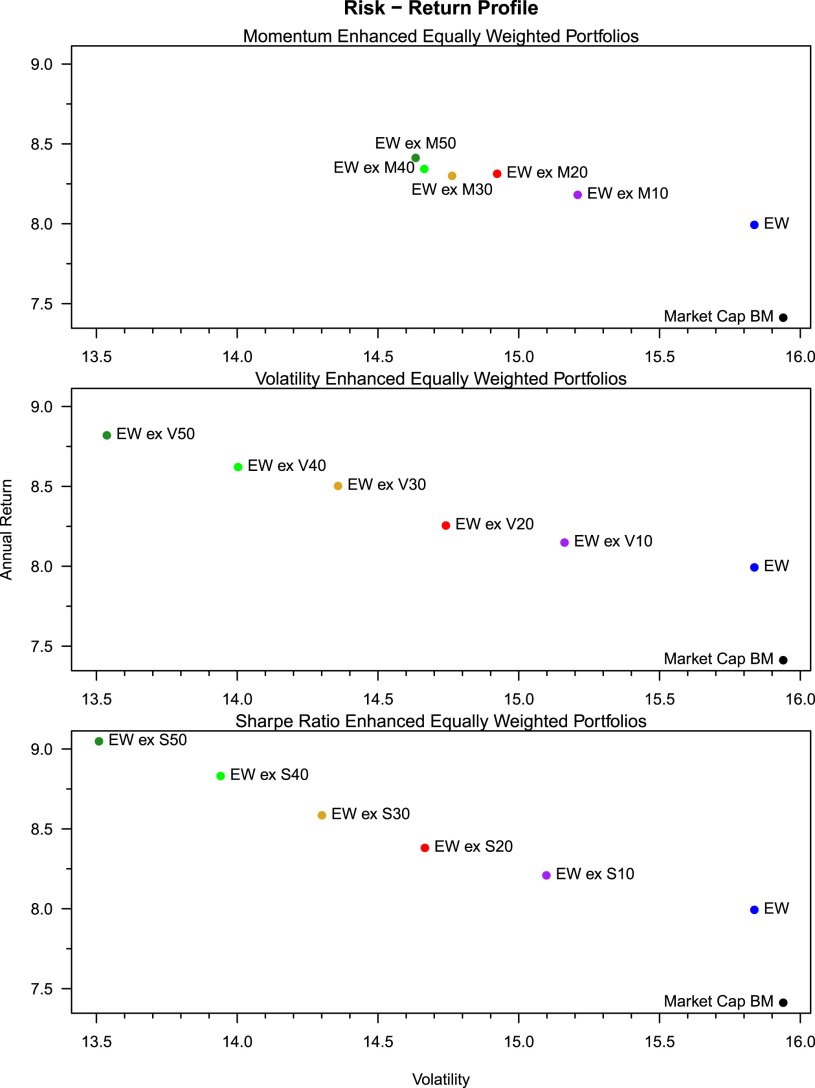

Jeder der Faktor-Filter übertrifft sowohl den gleich- als auch den marktkapitalisierungsgewichteten Benchmark hinsichtlich Rendite- und risikoadjustierter Kennzahlen in den Regionen AC, USA, Europa, Developed und EM. In Abbildung 1 wandert das Portfolio im Risiko-Rendite-Chart jeweils nach links oben, wenn mehr Titel mit schlechten Faktor-Scores ausgeschlossen werden.

Beim Momentum-Screen steigen Renditen und fallen Volatilität sowie Drawdowns mit höheren Ausschlussquoten im Regelfall an bzw. ab; die Sharpe-Verbesserungen sind ökonomisch bedeutsam und in Europa statistisch signifikant (Ledoit–Wolf-Test).

Der Volatilitäts-Filter zeigt monotone Sharpe-Zuwächse, wenn hochvolatile Namen entfernt werden. Bereits der Ausschluss der obersten 10 % nach Volatilität führt zu höheren Renditen, geringerer Volatilität und kleineren maximalen Drawdowns als reine Gleichgewichtung – robust in allen fünf Regionen; die Sharpe-Unterschiede sind auf dem 95-%-Niveau oder höher signifikant. Der zusätzliche Turnover bleibt moderat.

Der Sharpe-Ratio-Filter erweist sich als robustester Allrounder: Die risikoadjustierte Outperformance gegenüber EW reicht von ~28 % (USA) bis ~55 % (Europa), mit statistischer Signifikanz in allen Regionen außer EM. Zudem verbessern sich Downside-Kennzahlen (Sortino, Calmar, Omega). Dies kommt durch die Kombination der beiden Faktoren Momentum (im Zähler) und Low-Volatility (im Nenner) zu Stande.

Robustheit gegenüber Transaktionskosten

Eine Sensitivitätsanalyse zeigt, dass alle drei Filter-Varianten die reine Gleichgewichtung selbst bei Transaktionskosten von bis zu 150 Basispunkten noch übertreffen – ein unrealistisch hoher Wert für das betrachtete Large- and Mid-Cap Universum. Der Momentum-Ansatz reagiert stärker auf die Rebalancing-Frequenz; Volatilitäts- und Sharpe-Varianten bleiben beim Wechsel von monatlich auf wöchentlich oder quartalsweise weitgehend unbeeinflusst.

Robustheit über Zeit und Parameter

Rollierende 3-Jahres-Sharpe-Ratios belegen, dass alle drei Faktor-Filter während des Grossteils der letzten 20 Jahre dominieren. Die Resultate bleiben stabil gegenüber alternativen Parametern und Rebalancing-Schemata, insbesondere im Fall der Volatilitäts- und Sharpe-Ratio-Filter. Alternative faktorbasierte Filter-Kriterien wie Quality und Value wurden auch untersucht und liefern positive Effekte, diese sind jedoch weniger stark und robust.

Ökonomische Intuition und Faktor-Exposures

Konstruktionsbedingt wandeln die Faktor-Filter die negativen Exposures des 1/N Portfolios auf Momentum und Low Volatility in neutrale bis positive und erhalten zugleich die Exposures auf Size und Short-Term Reversal – das Ergebnis ist ein einfaches, long-only Multi-Faktor-Portfolio.

Einordnung in die Literatur und die OLZ Anlagepraxis

Die Ergebnisse stehen im Einklang mit der langjährigen Evidenz zu Momentum- und Low-Risk-Prämien sowie mit Arbeiten, die die beobachteten Renditen des gleichgewichteten Portfolios auf Faktor-Exposures und Rebalancing-Effekte zurückführen.

Was wir zeigen: Ein einziger Filter-Schritt – ausschließlich mit Renditehistorie – erzeugt zuverlässige, out-of-sample Verbesserungen über Regionen und Marktregime hinweg. Die Ergebnisse unterstreichen erneut die, durch eine breite wissenschaftliche Basis abgestützten, attraktiven Rendite- und Risikoeigenschaften von Momentum- und Low-Volatility-Portfolios.

Die in dieser Studie betrachteten Risiko- und Momentum-Filter finden bereits in zahlreichen Anlageprodukten von OLZ Anwendung. Zudem können sie zusammen mit weiteren Faktor-Tilts oder Nachhaltigkeitskriterien in massgeschneiderte Anlagelösungen integriert werden, um die mehrdimensionalen Anlageziele der Investoren möglichst genau abzubilden.

Fazit

Um das 1/N-Portfolio zu übertreffen, braucht es keine komplexen Modelle und keine umfangreichen oder schwer zugänglichen Daten. Ein einfacher, transparenter Filter – auf Momentum, Volatilität oder Sharpe-Ratio – gefolgt von Gleichgewichtung übertrifft konsistent den 1/N und den Marktkapitalisierungs-Benchmark hinsichtlich Rendite (nach Kosten) und Risiko. Die etablierten Faktoren Low-Risk und Momentum können somit genutzt werden, um zwei angeblich kaum zu schlagende Benchmarks auf einfache und zuverlässige Weise zu übertreffen.

Für methodische Details, regionale Ergebnis-Tabellen, Kosten- und Frequenz-Sensitivitäten sowie rollierende Auswertungen verweisen wir auf den veröffentlichten Beitrag: https://www.sciencedirect.com/science/article/pii/S0165176525003891