Gerade im Segment von Small & Mid Caps ist ESG von besonderer Bedeutung. Viele kleinere und mittelgrosse Unternehmen stehen weniger im Fokus von Analysten und Öffentlichkeit als grosse Blue Chips. Entsprechend sind Unterschiede in Governance-Strukturen, Transparenz oder Nachhaltigkeitsprofilen oft ausgeprägter. Für Investoren ergibt sich daraus die Möglichkeit, durch gezielte Selektion die Nachhaltigkeitsqualität eines Portfolios messbar zu verbessern.

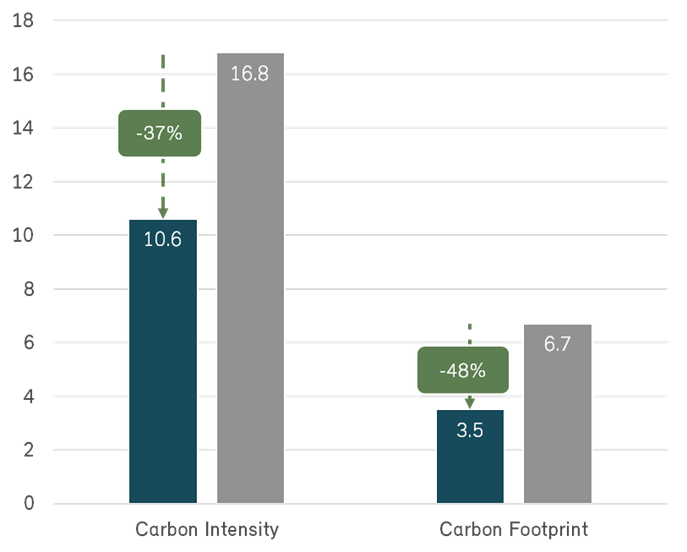

Ein Beispiel für eine solche Umsetzung ist der OLZ Equity Switzerland Small & Mid Caps, der im SPI-Extra-Universum investiert und ESG systematisch in den Anlageprozess integriert. Die Wirkung dieses Ansatzes zeigt sich sowohl in ESG-Ratings als auch in konkreten Klimakennzahlen.

ESG messbar machen: MSCI Ratings und CO₂-Kennzahlen

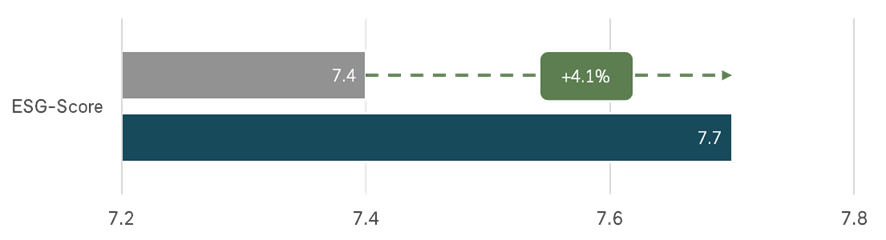

Ein zentraler Referenzpunkt ist der MSCI ESG-Score, der bewertet, wie gut Unternehmen mit wesentlichen ökologischen, sozialen und Governance-Risiken umgehen. Die Bewertung erfolgt branchenspezifisch, sodass Unternehmen innerhalb ihrer jeweiligen Industrie verglichen werden. Der Score basiert auf der Exponierung gegenüber ESG-Risiken sowie der Qualität des Managements dieser Risiken.

Im Vergleich zum SPI Extra weist das OLZ-Portfolio einen höheren durchschnittlichen ESG-Score auf (7.7 gegenüber 7.4). Dies deutet darauf hin, dass die im Fonds enthaltenen Unternehmen im Schnitt robuster im Umgang mit ESG-relevanten Fragestellungen positioniert sind als der Gesamtmarkt.