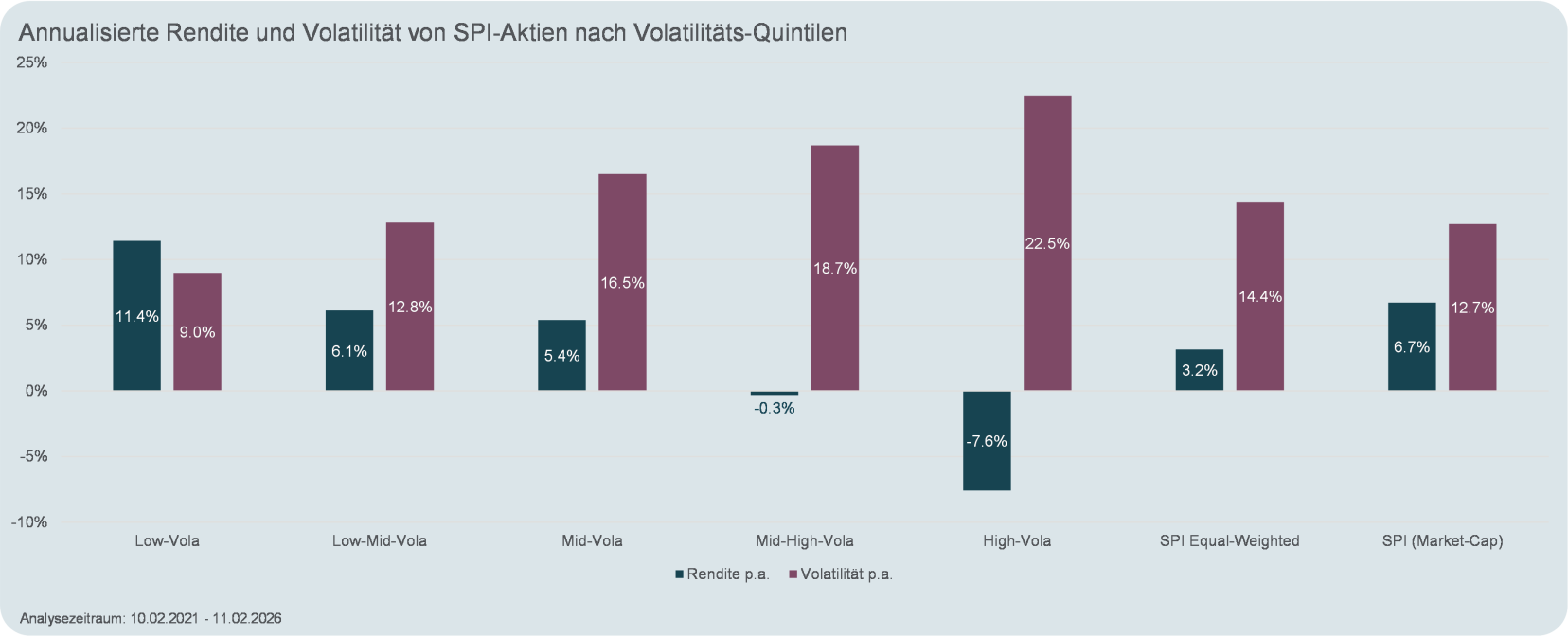

Der Minimum-Varianz-Ansatz zielt nun darauf ab Titel so zu kombinieren, dass das Gesamtrisiko des Portfolios möglichst weit sinkt. Relevant ist hierfür die Kovarianzstruktur des Gesamtuniversums – nicht eine eindimensionale Rangliste nach Volatilität. Um eine möglichst hohe Qualität der Schätzung der Kovarianzmatrix zu erzielen, verwenden die OLZ-Minimum-Varianz-Modelle daher einen State-of-the-Art-Schätzer - den sogenannten Quadratic-Inverse-Shrinkage (QIS) Estimator. Damit lassen sich die Schätzfehler der Risikoparameter deutlich verringern, was zu einem effizienteren und robusteren Minimum-Varianz-Portfolio führt. Daneben spielen Liquiditätsfilter, Positionsrestriktionen, sowie Turnover-Kontrollen im Rahmen eines regelmässigen Portfolio-Rebalancing eine entscheidende Rolle.

OLZ-Minimum-Varianz-Strategie mit starkem Track Record über 15 Jahre

| OLZ Equity Switzerland Optimized ESG | Swiss Performance Index (SPI) |

Periode | Rendite kumuliert | Volatilität p.a. | Sharpe Ratio | Max. Verlust | Rendite kumuliert | Volatilität p.a. | Sharpe Ratio | Max. Verlust |

YTD | 4.4% | 9.7% | 2.5 | -3.9% | -0.5% | 12.1% | -0.2 | -6.7% |

1 Jahr | 9.3% | 10.3% | 0.9 | -9.3% | 5.1% | 13.8% | 0.4 | -15.7% |

3 Jahre | 28.8% | 9.1% | 0.9 | -9.3% | 27.5% | 11.7% | 0.7 | -15.9% |

Seit Auflage | 230.4% | 12.4% | 0.6 | -27.3% | 209.2 | 14.2% | 0.5 | -27.4% |

Stand 10.03.2026, Auflage OLZ Equity Switzerland Optimized ESG am 20.12.2010. Hinweis: Vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. |

Ein weiteres Marktsegment, in dem sich eine risikooptimierte Anlagestrategie besonders auszahlen kann, sind Small- und Mid-Caps. Im Schweizer Aktienmarkt bildet der SPI Extra dieses Anlageuniversum ab. Historisch erzielten Unternehmen mit kleiner und mittlerer Marktkapitalisierung eine höhere Rendite als Large Caps – ein Effekt, der als Size-Prämie bekannt ist. Akademische Studien haben jedoch gezeigt, dass sich diese Überrendite deutlich steigern lässt, wenn die riskantesten Small-Cap-Aktien aus dem Anlageuniversum herausgefiltert werden. Der OLZ Equity Switzerland Small & Mid Cap Optimized ESG Fonds verfolgt mit einer Minimum-Varianz-Optimierung des SPI-Extra-Universums genau dieses Ziel. Wie die nachfolgende Tabelle zeigt, liegt die Performance des OLZ Fonds seit Lancierung weit vor dem Vergleichsindex SPI Extra. Im aktuellen Citywire-Ranking erzielt der OLZ Equity Switzerland Small & Mid Cap Optimized ESG über drei Jahre daher Platz 1 in Bezug auf Rendite, Volatilität und max. Verlust[1].

| OLZ Equity Switzerland Small & Mid Cap Optimized ESG | SPI Extra |

Periode | Rendite kumuliert | Volatilität p.a. | Sharpe Ratio | Max. Verlust | Rendite kumuliert | Volatilität p.a. | Sharpe Ratio | Max. Verlust |

YTD | 5.6% | 9.1% | 3.4 | -2.4% | 1.1% | 11.8% | 0.5 | -5.0% |

1 Jahr | 18.1% | 9.2% | 1.9 | -7.4% | 11.2% | 12.9% | 0.8 | -13.6% |

3 Jahre | 40.3% | 8.7% | 1.3 | -8.2% | 20.2% | 11.6% | 0.5 | -15.2% |

Seit Auflage | 45.7% | 8.7% | 1.4 | -8.2% | 27.3% | 11.8% | 0.6 | -15.2% |

Stand 10.03.2026, Auflage OLZ Equity Switzerland Small & Mid Cap Optimized ESG am 15.12.2022. Hinweis: Vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse |

Fazit: Minimum-Varianz-Portfolios liefern eine attraktive Aktienrendite mit weniger Risiko

Der Minimum-Varianz Ansatz bietet eine systematische Möglichkeit, Volatilität und Drawdowns innerhalb des SPI bzw. des SPI Extra Universums zu reduzieren, ohne auf die langfristige Aktienmarktprämie zu verzichten. Zwar kann der Ansatz nicht in jeder Phase outperformen – in starken Rallyes wird ein defensives Portfolio gegenüber dem Benchmark tendenziell zurückbleiben. Doch über einen vollständigen Zyklus ist das Ziel, Schweizer Aktien mit einem effizienteren Risikoprofil und einem stabileren Renditepfad bereitzustellen, erreichbar – die OLZ Fonds liefern hierfür den Beweis! Für Anleger, die nicht nur die Rendite, sondern auch den Weg dorthin ernst nehmen, ist dieser Ansatz in einer von Unsicherheiten geprägten Welt hochrelevant.

[1] Siehe: https://citywire.com/ch/sector/equities-switzerland-small-and-medium-companies/i1569?periodMonths=36, Website abgerufen am 10.03.2026