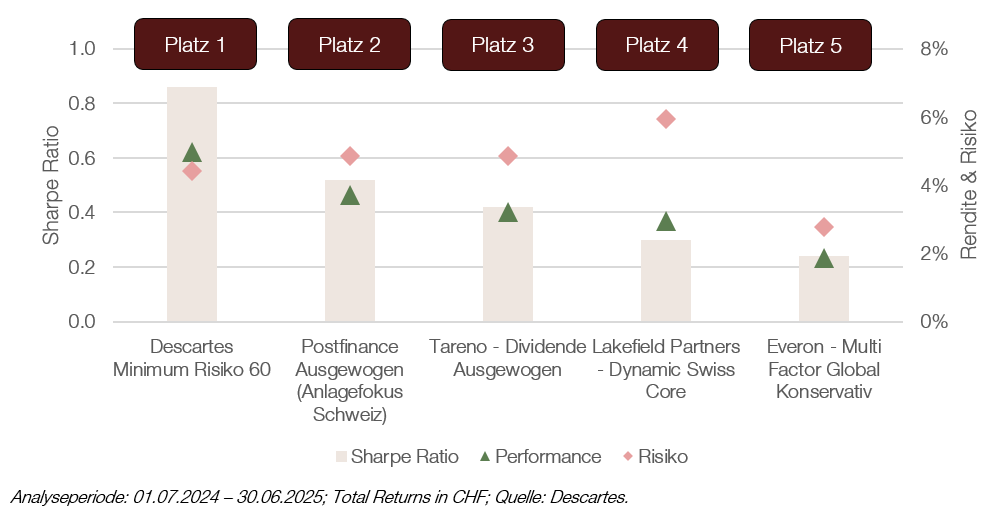

La stratégie Descartes Minimum Risiko 60 a non seulement généré la meilleure performance ajustée au risque, mais aussi la meilleure performance absolue au cours des 12 derniers mois, s'imposant ainsi face à ses concurrents dans la catégorie « Conservatrice ».

OLZ Minimum Risk affiche une performance exceptionnelle dans la comparaison des bilans

Notre partenaire Descartes s'assure la première place grâce à notre stratégie optimisée en matière de risques. Nous sommes très heureux d'avoir été récompensés par le magazine Bilanz pour la meilleure stratégie d'investissement conservatrice 2024/2025.

Cette distinction démontre que même en cas d'augmentation modérée des incertitudes, comme celle observée depuis fin 2024, la stratégie optimisée en termes de risque peut apporter une valeur ajoutée significative : alors que le rendement de l'indice MSCI World s'élevait à 1,95 % sur cette période, le risque (mesuré par la volatilité sur un an) a plus que doublé.

Un regard sur l'histoire montre qu'une telle augmentation du risque n'est en aucun cas inhabituelle et qu'elle est plutôt modérée par rapport à la crise financière de 2008 ou à la crise du coronavirus de 2020. Dans de telles phases, l'optimisation du risque OLZ peut généralement surperformer de manière significative et réduire considérablement les pertes sur les marchés négatifs. Les investisseurs disciplinés, qui peuvent accepter une sous-performance dans des marchés haussiers forts, bénéficient d'une surperformance disproportionnée dans les phases de marché volatiles, ce qui leur permet d'obtenir un rendement supplémentaire à long terme par rapport à un indice de référence passif.

Ce qui rend la comparaison des bilans si unique

Une comparaison méthodologique des différentes stratégies d'investissement repose sur le rapport rendement/risque. Alors qu'il existe un large consensus sur la mesure du rendement, l'évaluation de la dimension du risque est nettement plus complexe. La plupart des comparaisons entre différentes stratégies d'investissement se basent uniquement sur la part d'actions pour évaluer le risque. Le problème est que la composition de la part d'actions est complètement négligée et que les risques réellement mesurés, tels que la volatilité ou la perte de valeur maximale, ne sont donc pas pris en compte.

La comparaison des bilans, en revanche, classe les stratégies à comparer en fonction du risque mesuré. Chaque stratégie est ainsi classée dans l'une des quatre catégories de risque, ce qui permet ensuite d'analyser le rendement généré pour des risques comparables.

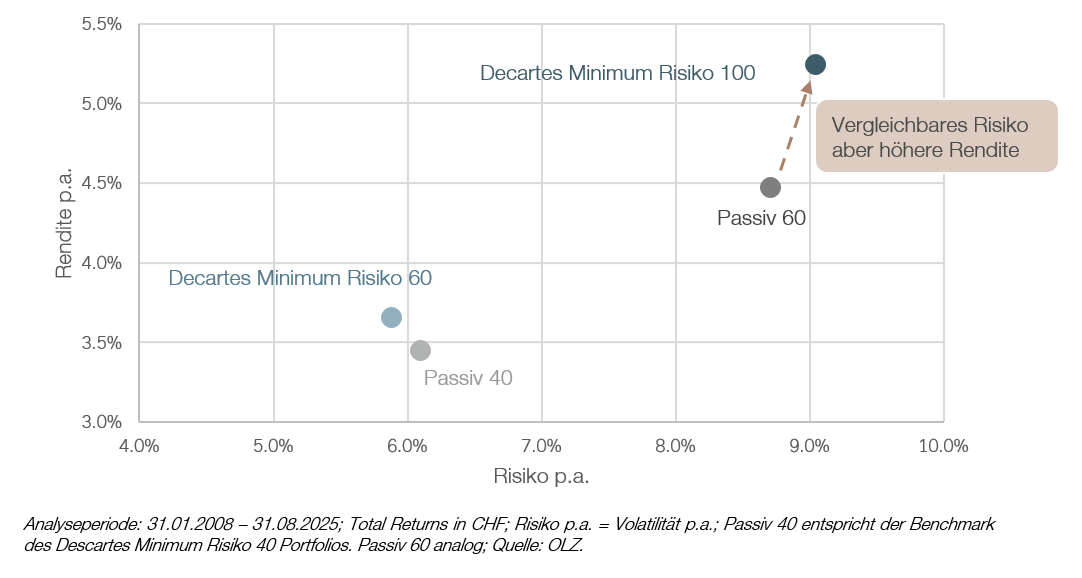

Le graphique suivant illustre à titre d'exemple le résultat des deux comparaisons – l'une sur la base de la part d'actions et l'autre sur la base du risque :

Si l'on se concentre uniquement sur la part des actions, on pourrait comparer à tort le portefeuille Descartes Minimum Risiko 60 au portefeuille Passiv 60. En termes de performance, le portefeuille passif serait en tête : alors que le portefeuille Passif 60 génère 4,5 % par an, le portefeuille Descartes atteint 3,7 % par an. Cependant, si l'on examine les risques, on constate que le portefeuille passif affiche une volatilité de 8,7 % et une perte de valeur maximale de 29,1 %. Le portefeuille Descartes, en revanche, présente des risques nettement moins élevés, avec une volatilité de 5,9 % et une perte de valeur maximale de 16,2 %.

Si l'on examine les risques réellement encourus, on compare le portefeuille Descartes Minimum Risiko 60 au portefeuille Passif 40, qui affiche une volatilité de 6,1 % par an et une perte de valeur maximale de 18,8 %. Le rendement annuel du portefeuille Descartes, à 3,7 %, est même légèrement supérieur à la performance annualisée du portefeuille Passif 40, à 4,5 %.

Selon cette logique, le portefeuille Descartes Minimum Risiko 100 constitue, en raison de son profil de risque comparable, la référence équitable pour le portefeuille Passive 60. Alors que le portefeuille Descartes 100 affiche une volatilité de 9,1 % par an et une perte maximale de 28,3 %, sa performance, à 5,2 %, est supérieure au rendement du portefeuille Passive 60. Il apparaît donc clairement que la réduction du risque augmente de manière disproportionnée avec la part d'actions, de sorte qu'une part d'actions optimisée en termes de risque de 100 % est comparable à une part d'actions passive de 60 %.

Conclusion : quiconque compare les stratégies d'investissement uniquement sur la base de la part d'actions ignore les risques réels et laisse ainsi inexploité le potentiel de rendement.