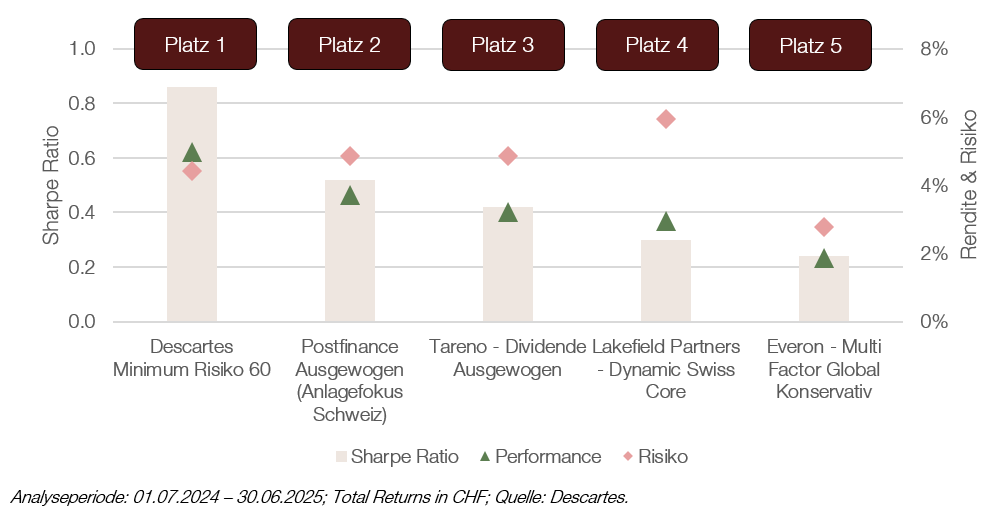

Die Descartes Minimum Risiko 60 Strategie konnte nicht nur risikoadjustiert, sondern auch absolut betrachtet die beste Performance in den vergangenen 12 Monaten erwirtschaften und setzte sich in der Kategorie «Konservativ» gegenüber den Konkurrenten durch.

OLZ Minimum Risk mit Spitzenperformance im Bilanzvergleich

Unser Partner Descartes sichert sich mit unserer risikooptimierten Strategie den ersten Platz. Wir freuen uns sehr über die Auszeichnung der Bilanz als beste konservative Anlagestrategie 2024/2025.

Diese Auszeichnung demonstriert, dass bereits bei einem moderaten Anstieg der Unsicherheiten – wie er seit Ende 2024 zu beobachten ist – die risikooptimierte Strategie einen deutlichen Mehrwert stiften kann: Während die Rendite des MSCI World Index in dem Zeitraum 1.95% betrug, hat sich das Risiko (gemessen an der 1-Jahres-Volatilität) mehr als verdoppelt.

Ein Blick auf die Historie zeigt, dass ein solcher Anstieg des Risikos keineswegs ungewöhnlich ist und im Vergleich zur Finanzkrise 2008 oder Corona-Krise 2020 eher moderat ausfällt. In solchen Phasen kann die OLZ-Risikooptimierung in der Regel deutlich outperformen und in negativen Märkten die Verluste massiv reduzieren. Disziplinierte Anleger, welche in starken Bullenmarkten eine Underperformance hinnehmen können, profitieren in volatilen Marktphasen von einer überproportionalen Outperformance, wodurch sich langfristig eine Mehrrendite gegenüber einer passiven Benchmark erzielen lässt.

Was den Bilanzvergleich so einzigartig macht

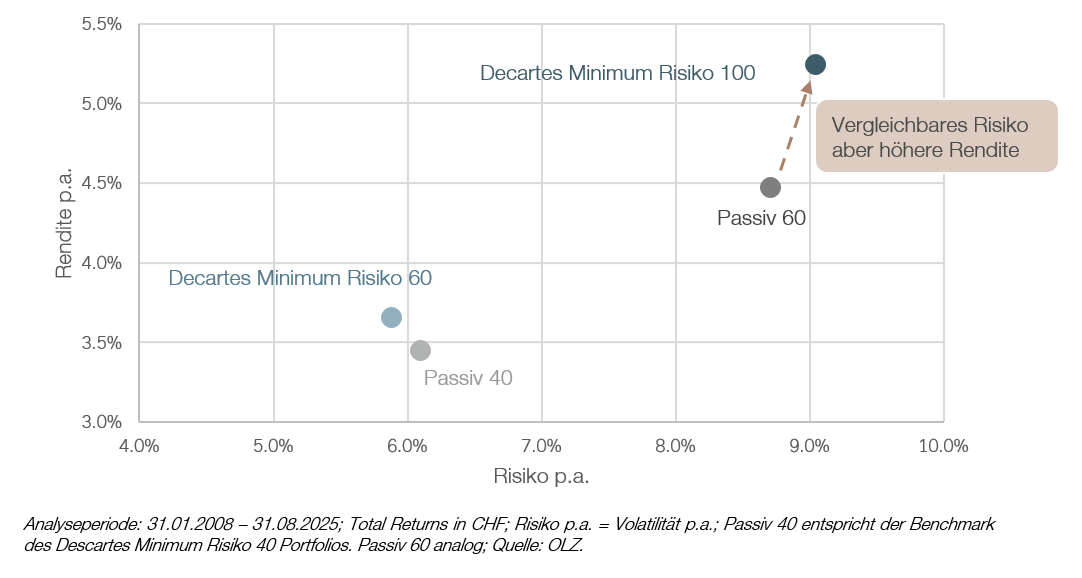

Ein methodisch fundierter Vergleich verschiedener Anlagestrategien basiert auf dem Verhältnis von Rendite zu Risiko. Während bei der Messung der Rendite weitestgehend Konsens besteht, ist die Bewertung der Risikodimension deutlich komplexer. Ein Grossteil der Vergleiche unterschiedlicher Anlagestrategien stützt sich im Hinblick auf das Risiko lediglich auf die Aktienquote. Problem ist hierbei, dass die Zusammensetzung der Aktienquote vollständig vernachlässigt wird und damit die tatsächlich gemessenen Risiken wie Volatilität oder der maximale Wertverlust nicht berücksichtigt werden.

Der Bilanzvergleich hingegen kategorisiert die zu vergleichenden Strategien auf Basis des gemessenen Risikos. Jede Strategie wird somit in eine der vier Risikokategorien klassifiziert, sodass anschliessend für vergleichbare Risiken die erwirtschaftete Rendite analysiert werden kann.

Beispielhaft illustriert die folgende Grafik das Ergebnis der beiden Vergleiche – einmal über die Aktienquote und einmal über das Risiko:

Wer lediglich auf die Aktienquote schaut, mag das Descartes Minimum Risiko 60 Portfolio fälschlicherweise direkt mit dem Passiv 60 Portfolio vergleichen. Mit dem Blick auf die Performance hätte das passive Portfolio die Nase vorn: Während das Passiv 60 Portfolio 4.5% pro Jahr erwirtschaftet, kommt das Descartes-Portfolio auf 3.7% p.a. Allerdings zeigt ein Blick auf die Risiken, dass das passive Portfolio eine Volatilität von 8.7% und einen maximalen Wertverlust von 29.1% verzeichnet. Das Descartes Portfolio hingegen weist mit einer Volatilität von 5.9% und einem maximalen Wertverlust von 16.2% deutlich geringere Risiken auf.

Wer auf die tatsächlich eingegangenen Risiken schaut, der vergleicht das Descartes Minimum Risiko 60 Portfolio mit dem Passiv 40 Portfolio, welches eine Volatilität von 6.1% p.a. und einen maximalen Wertverlust von 18.8% aufweist. Dabei liegt die jährliche Rendite des Descartes Portfolio mit 3.7% sogar leicht über der annualisierten Performance des Passiv 40 Portfolios mit 4.5%.

Dieser Logik folgend ist das Descartes Minimum Risiko 100 Portfolio aufgrund seines vergleichbaren Risikoprofils die faire Benchmark für das Passive 60 Portfolio. Während das Descartes 100 Portfolio eine Volatilität von 9.1% p.a. und einen maximalen Verlust von 28.3% aufweist, liegt dessen Performance mit 5.2% über der Rendite des Passiven 60 Portfolios. Damit wird deutlich: Die Risikoreduktion steigt überproportional mit der Aktienquote, sodass eine risikooptimierte 100% Aktienquote mit einer passiven 60% Aktienquote vergleichbar ist.

Fazit: Wer Anlagestrategien allein über die Aktienquote vergleicht, ignoriert die tatsächlichen Risiken – und lässt damit Renditepotenzial ungenutzt.