Der OLZ Equity Switzerland Small & Mid Cap Optimized ESG Fonds läuft seit mehr als zwei Jahren und ist bereits auf über CHF 100 Mio. angewachsen.

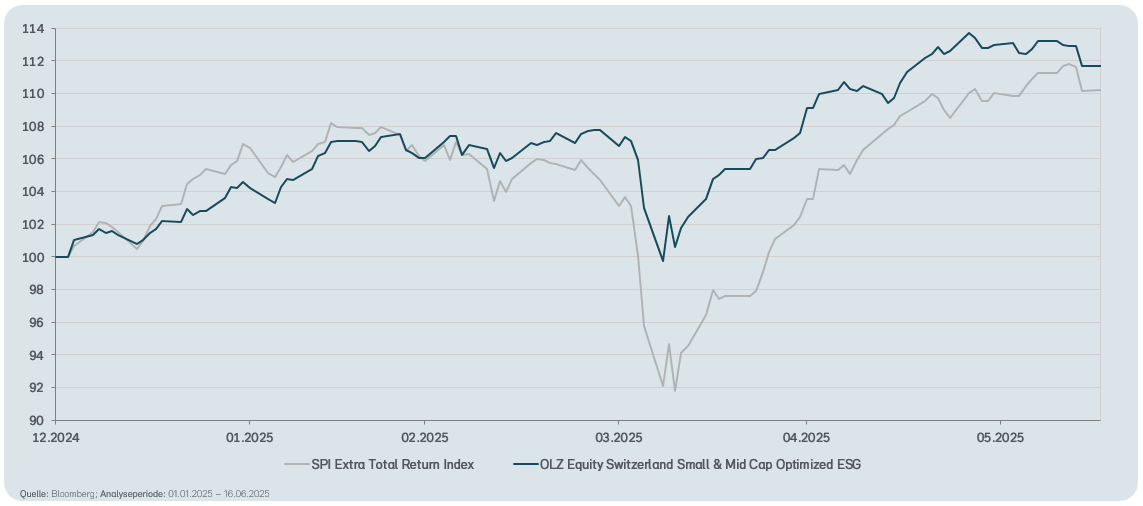

Seit der Lancierung erzielte der Fonds eine solide Outperformance von 2.5% p.a. ggü. dem SPI-Extra und übertrifft damit die Benchmark klar. Auch gegenüber den grössten Fonds im Aktien Schweiz Small- und Mid-Cap Segment weist der OLZ-Fonds sowohl risikoadjustiert als auch absolut die beste Performance auf.

Die OLZ-Risikooptimierung liefert im Small- und Mid-Cap Universum, welches strukturell deutlich höheren Risiken (Volatilität und Drawdowns) ausgesetzt ist, einen deutlichen und wertvollen Mehrwert.