Portfoliokonstruktion mit hierarchischem Momentum

Download Paper:

https://www.pm-research.com/content/iijpormgmt/50/4/136

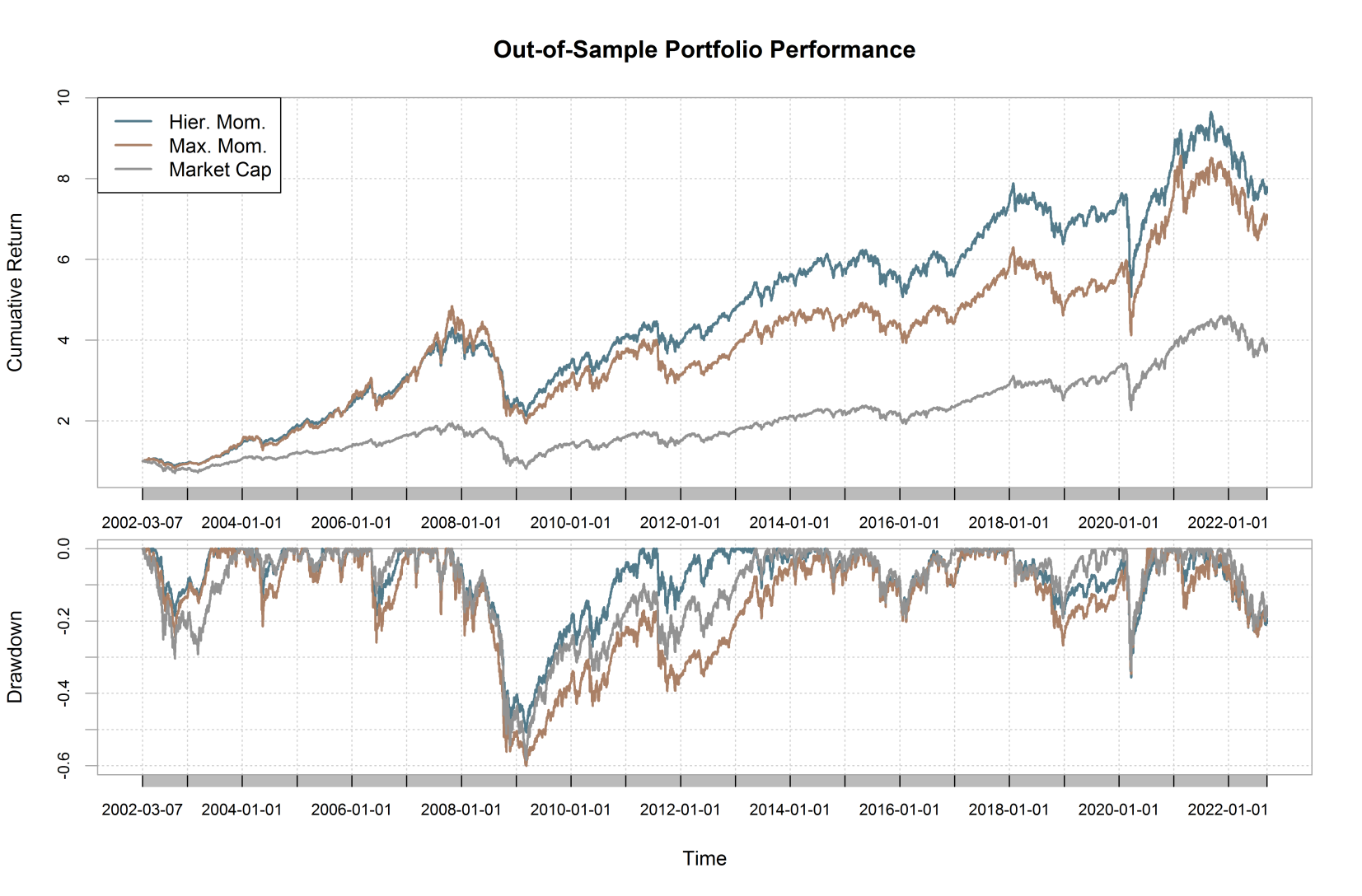

Anleger favorisieren häufig Aktien mit hohem Momentum, um von der Momentum-Faktorprämie zu profitieren und die Rendite ihres Portfolios zu steigern. Dies kann jedoch mit Kosten verbunden sein – insbesondere in negativen Marktphasen, in denen hohe Drawdowns die Gewinne dahinschmelzen lassen. Dieser Nachteil ist in erster Linie auf die mangelnde Diversifikation klassischer Momentum-Portfolios zurückzuführen, in denen sich Aktien mit hoher Korrelation häufen.

Angesichts der Notwendigkeit einer verbesserten Diversifikation zur Stabilisierung der Portfolioperformance und zur Risikominderung stellt die Anwendung eines hierarchischen Clusterings auf ein Momentum-Portfolio eine vielversprechende Lösung dar. Dabei werden die einzelnen Aktien des Anlageuniversums in Gruppen unterteilt, sodass innerhalb der Gruppe eine hohe und zwischen den Gruppen eine tiefe Korrelation besteht. Die Momentumstrategie wird dann auf ein breites Spektrum dieser diversifizierten Gruppen angewendet, um sicherzustellen, dass das Portfolio Aktien mit minimaler Korrelation zueinander enthält. So kann der Ansatz die Diversifikation des Portfolios verbessern.