Nein, sind sie nicht. Unsere Analyse, basierend auf fast einem Jahrhundert US-Aktienmarktdaten, zeigt, dass die wissenschaftlichen Argumente auch weiterhin eindeutig zugunsten des Low-Volatility-Ansatzes ausfallen.

In Kürze:

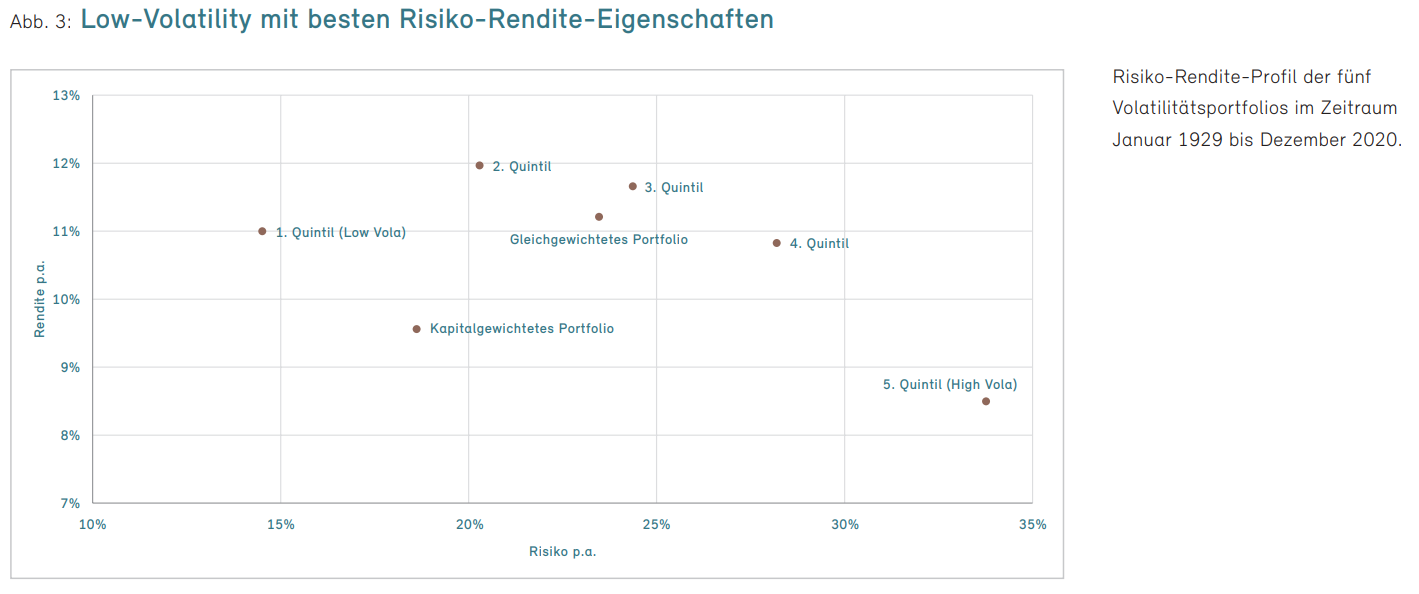

Low-Volatility Strategien liefern über die letzten knapp einhundert Jahre am US-Aktienmarkt signifikant höhere risikoadjustierte Renditen als der kapitalgewichtete Marktindex.

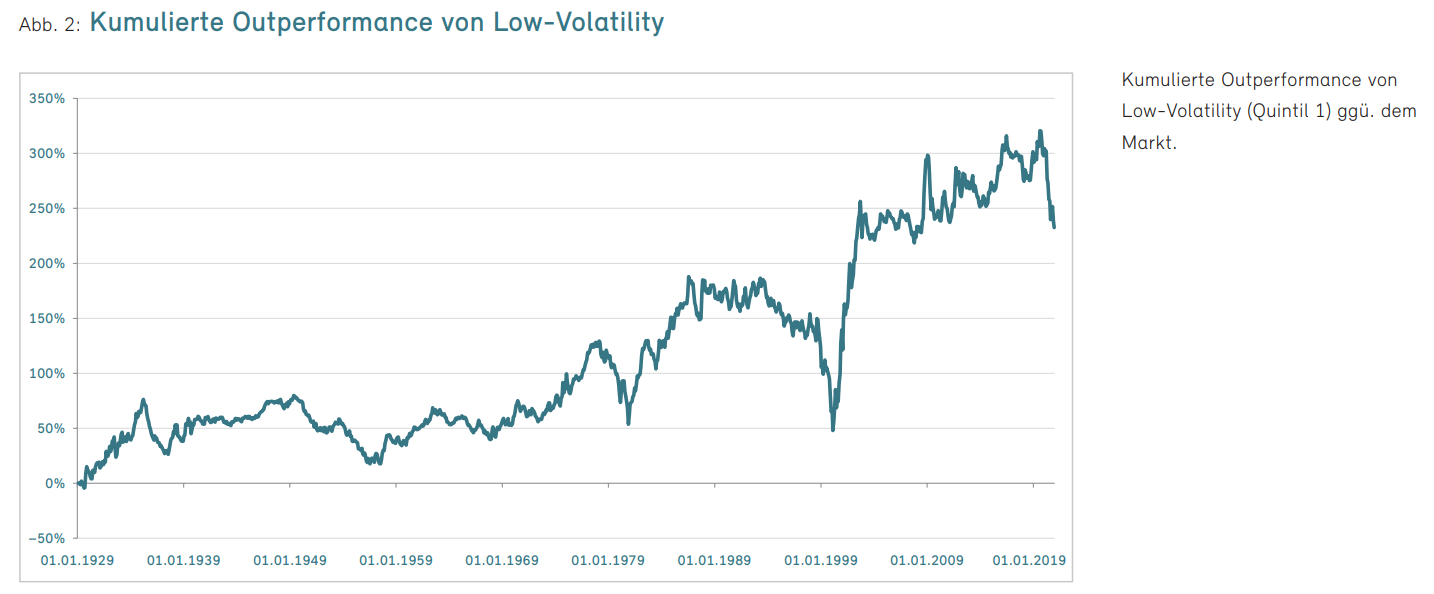

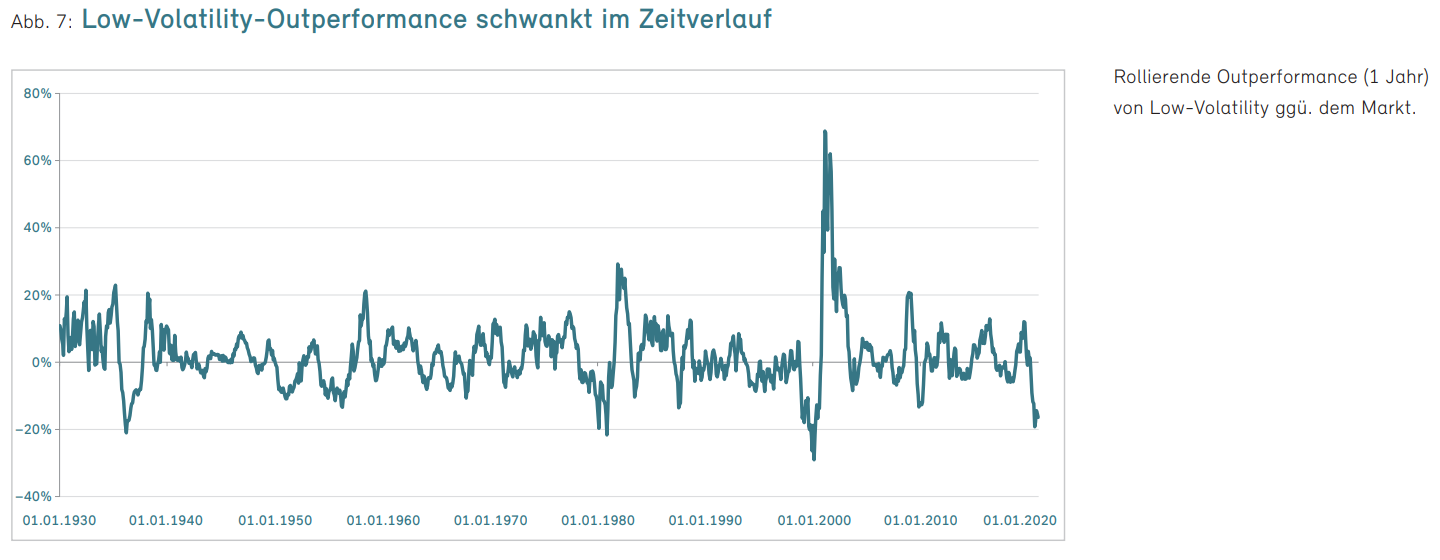

Die Outperformance von Low-Volatility-Portfolios schwankt im Zeitverlauf, aber kehrt regelmässig zu seinem positiven langfristigen Mittelwert zurück (Low-Volatility Prämie).

Low-Volatility erzielt in starken Hausse- und Erholungsphasen unterdurchschnittliche Renditen, weshalb Perioden mit schwachere Performance über Jahre andauern können.

Investieren in Low-Volatility erfordert Geduld und Disziplin, aber die Argumente und historischen Daten sind weiterhin sehr überzeugend.

Low-Volatility von der Weltwirtschafts- bis zur Corona-Krise

Die Popularität von systematischen und regelbasierten Faktorstrategien in der Vermögensverwaltung steigt seit Jahren stetig an. Aufgrund der überzeugenden Performance und Risikominderung von Low-Volatility-Strategien während des Platzens der Dotcom-Blase und während des Marktkollaps im Zuge der globalen Finanzkrise verzeichneten Anlagelösungen, die auf dem Low-Volatility-Faktor basieren, in den frühen 2010erJahren starke Kapitalzuflüsse. In der zweiten Hälfte des Jahrzehnts folgte jedoch eine Periode eher enttäuschender Performance von Low-Volatility-Produkten, während inmitten eines langen und starken Aufschwungs der globalen Aktienmärkte vor allem Wachstums- und Technologietitel glänzten. Dieses Muster setzte sich auch während der weltweiten Covid-19-Pandemie fort, die durch einen raschen Marktausverkauf im Februar und im März 2020 gekennzeichnet war, gefolgt von einer ebenso raschen und starken Erholung ab dem zweiten Quartal 2020. Viele hochvolatile Technologie-, E-Commerceund Biotech-Aktien, die als klare Gewinner der CoronaKrise hervorgegangen sind, sind auf neue Allzeithochs gestiegen, während die meisten konservativen Titel hinter dem Markt zurückblieben.

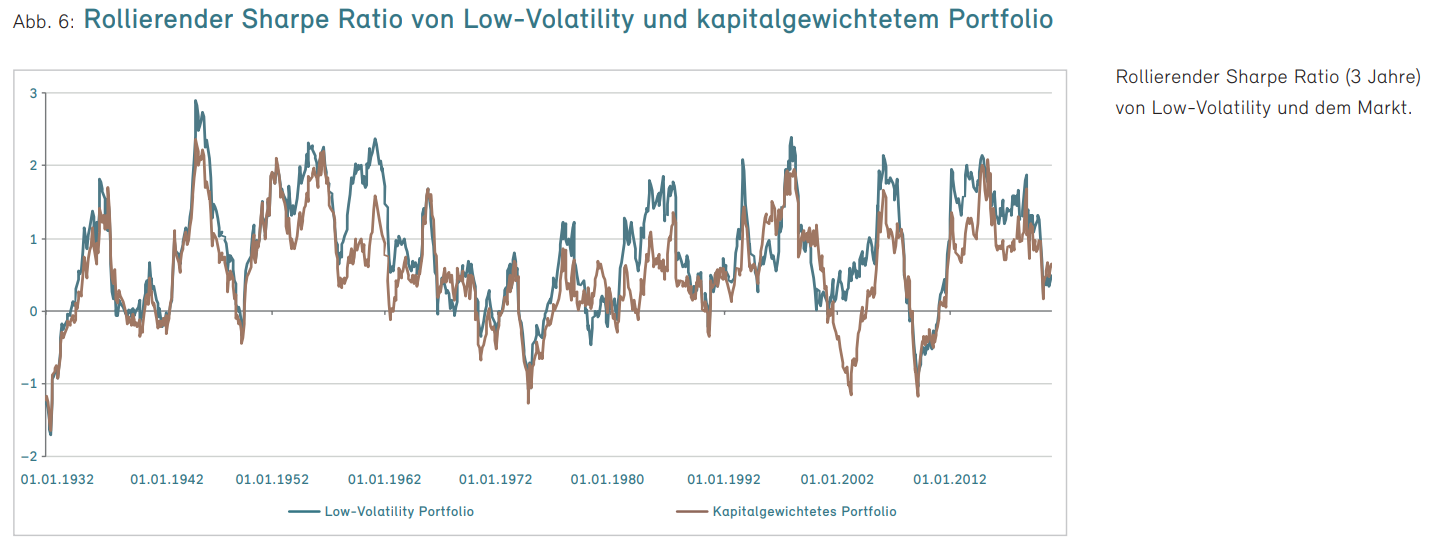

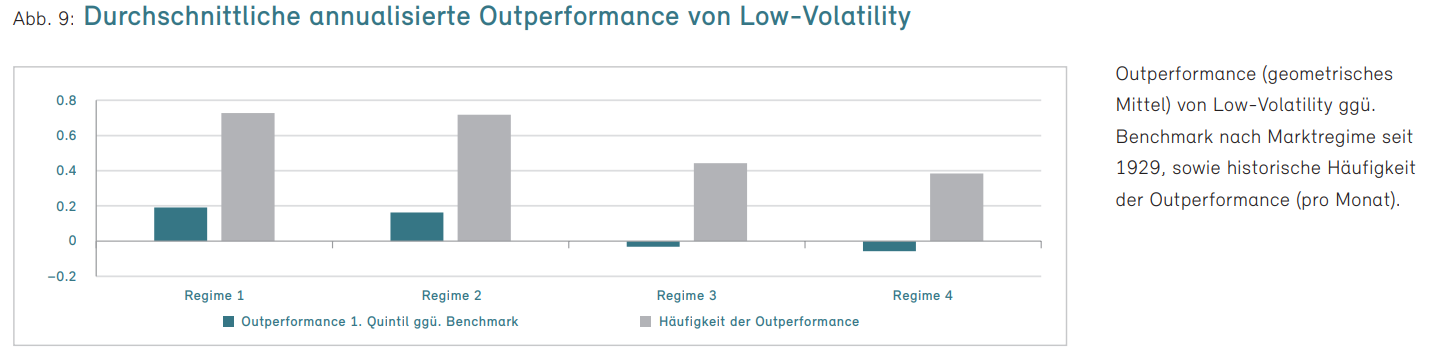

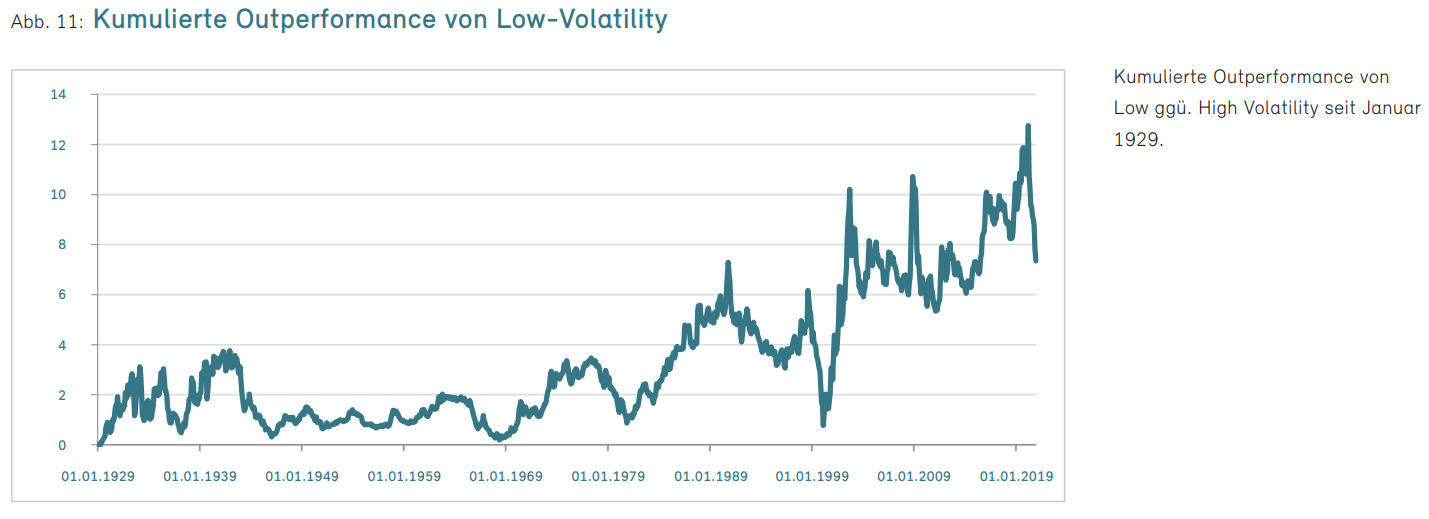

Diese Erfahrung veranlasst momentan so manchen Anleger dazu, seine Low-Volatility-Investments infrage zu stellen. Es kommen Zweifel auf, ob Anlagen mit geringerem Risiko langfristig das bessere Risiko-Rendite-Verhältnis aufweisen als solche mit höherem Risiko. Allerdings sollte die im Zeitverlauf schwankende Outperformance von Low-Volatility-Strategien gegenüber dem kapitalgewichteten Benchmark nicht wirklich überraschen. Ein in der wissenschaftlichen Finanzliteratur gut dokumentiertes Phänomen sind die zeitlichen Schwankungen im Auftreten von Faktorprämien[1] – und Low-Volatility bildet hier keine Ausnahme.[2] In der Tat ist die relative Performance von Low-Volatility gegenüber dem Gesamtmarkt von zyklischer Natur. Auf Perioden der Outperformance folgen regelmässig Perioden der Underperformance – und umgekehrt. Entscheidend ist dabei vor allem, dass diese Fluktuation der relativen Renditen um einen positiven Durchschnitt stattfindet und daher mit einem langfristigen Investment in Low-Volatility eine Überrendite zu erzielen ist.

Ein knappes Jahrhundert von Low-Volatility-Investments

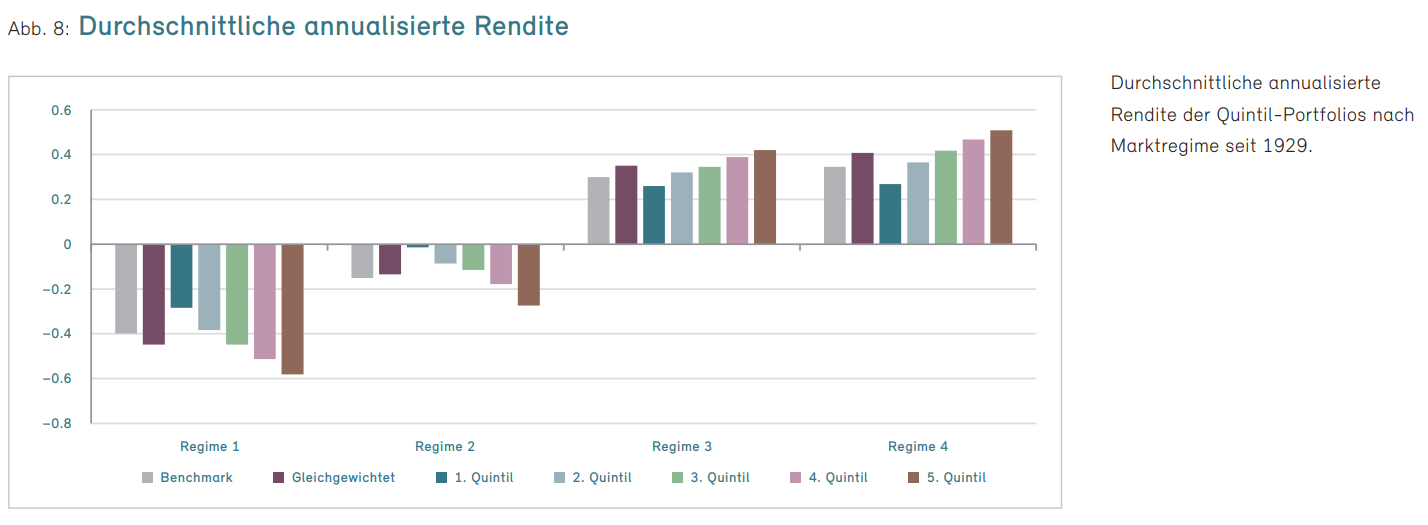

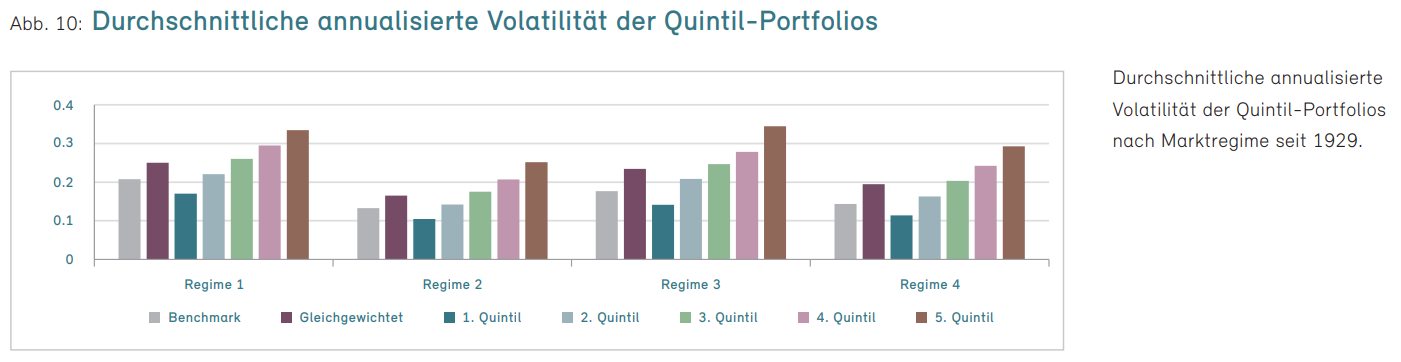

Das Ziel dieser Research Note ist es, die historische langfristige Entwicklung von Low-Volatility-Strategien zu analysieren. Zu diesem Zweck verwenden wir einen Datensatz, der sich über fast ein Jahrhundert erstreckt und US-Aktien von 1929 bis 2020 abdeckt.[3] Hierdurch eröffnet sich uns ein umfassender Einblick in mehr als 90 Jahre Investieren nach dem Low-Volatility-Ansatz. Das Anlageuniversum besteht aus den 1000 grössten Aktien, die an den drei wichtigsten US-Börsen (NYSE, AMEX und NASDAQ) notiert sind. Fünf Quintil-Portfolios, bestehend aus jeweils 200 Aktien, wurden gebildet, indem das Anlageuniversum nach der historischen 36-Monats-Volatilität sortiert wurde. Die Portfolios werden vierteljährlich neu gewichtet und die Positionen innerhalb jedes Quintils sind gleich gewichtet (Gewichtung von 0,5 % pro Aktie). In unserer nachfolgenden Analyse konzentrieren wir uns vorwiegend auf das erste Quintil, also die 20% der Aktien mit der geringsten Volatilität, da dies eine typische Low-Volatility-Anlagestrategie repräsentiert. Wir verzichten bewusst auf die Konstruktion von Minimum-Varianz-Portfolios, um so die Analyse möglichst einfach zu halten und komplexere Einflüsse von Modellparametern, wie die Wahl des statistischen Schätzers der Kovarianzmatrix oder die Festlegung der Nebenbedingungen in der Portfoliooptimierung, zu vermeiden.

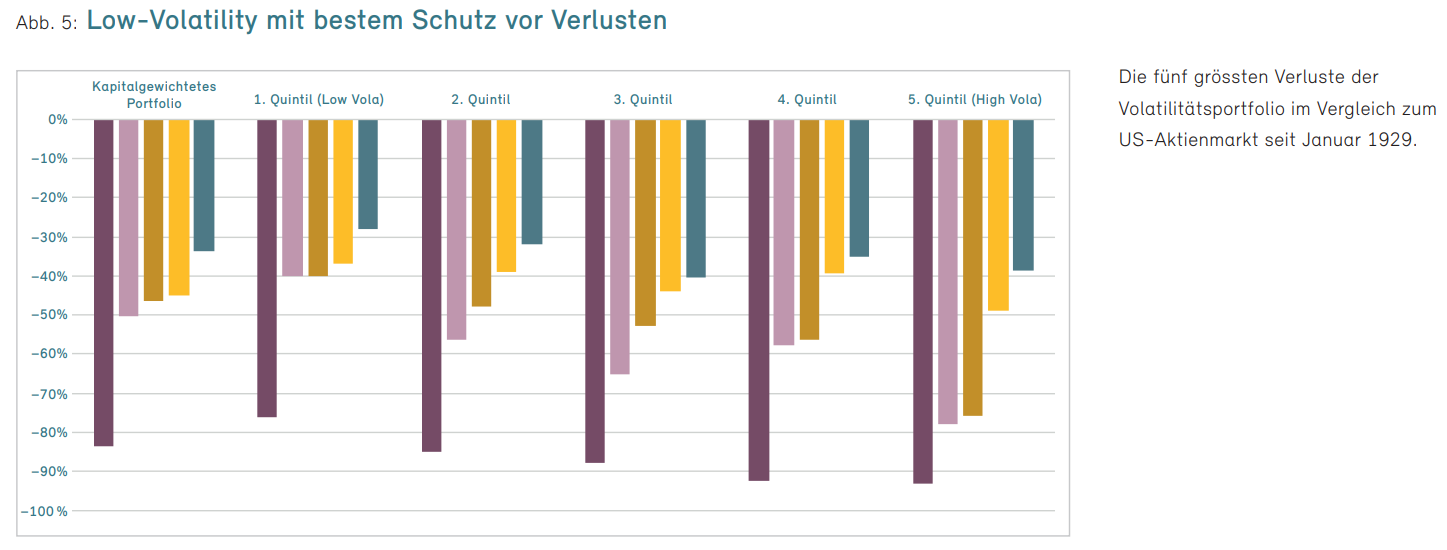

Low-Volatility schlägt langfristig den Markt

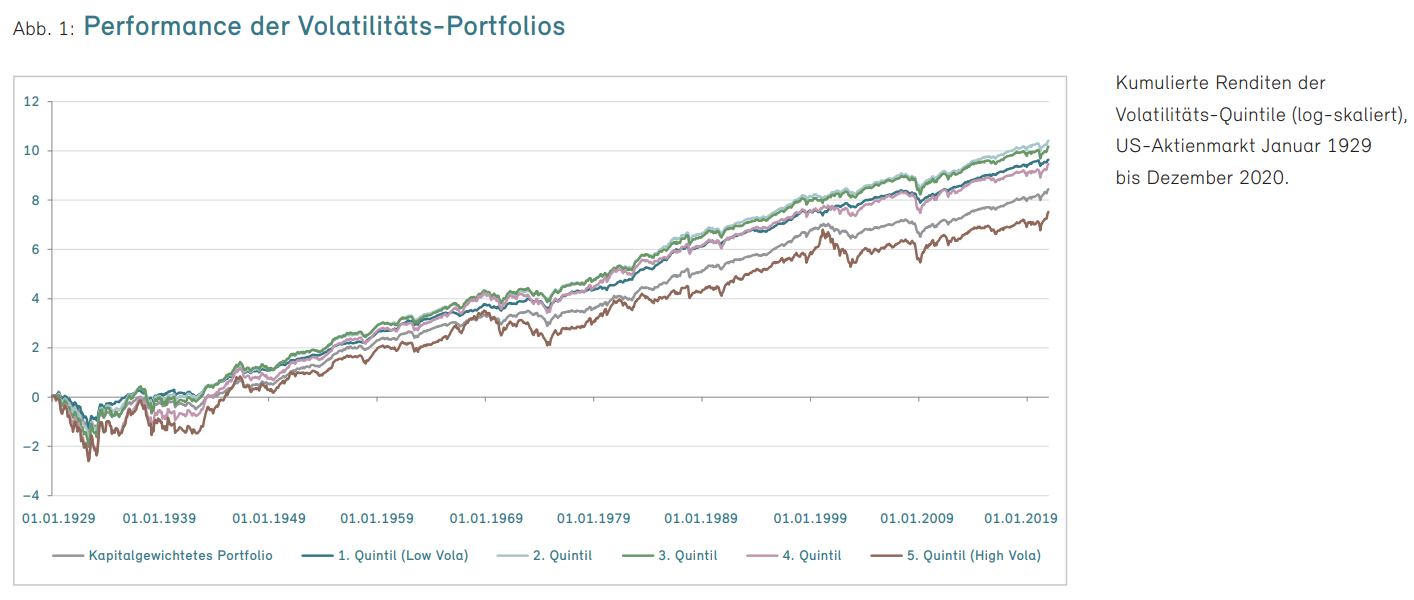

Die Abbildung 1 zeigt den kumulierten Wertzuwachs (in logarithmischer Skala) der Volatilitäts-Quintil-Portfolios über den gesamten Zeitraum von Januar 1929 bis Dezember 2020. Am deutlichsten – und im Einklang mit zahlreichen wissenschaftlichen Studien[4] – ist die schlechte Performance von Aktien mit sehr hoher Volatilität (Quintil 5), während Aktien mit geringer bis milder Volatilität (Quintile 1–3) den höchsten Wertzuwachs erzielen. Bemerkenswert und im frischen Bewusstsein vieler Anleger ist jedoch die starke Performance des High-Volatility-Portfolios im Jahr 2020. Als einziges Volatilitäts-Quintil schlug es den Markt und erzielte eine Jahresrendite von +46,9%, im klaren Gegensatz zum langfristigen Muster, aber in gewisser Ähnlichkeit mit dem Jahr 1999, als hochvolatile Technologieaktien ebenfalls einen Höhenflug antraten.